金牛看市:外围市场加剧A股波动 短期延续震荡格局

核心观点

本周(8月31日-9月4日)A股主要指数整体收跌,上证指数收跌,中小板指领跌;海外权益市场指数涨跌互现;国内债市震荡下跌;美元指数小幅收涨、金价承压收跌。展望后市:

A股市场,沪深两市日均成交额、成交量基本持平,但全周成交呈缩量趋势;北上资金现周度大幅净流出,超200亿元;两融、融资余额继续增加,维持在较高水平。宏观方面,8月制造业PMI、非制造业PMI分别录得51.0%、55.2%,均连续六个月保持在临界点以上,显示经济持续向好,制造业总体平稳运行,服务业复苏。国常会议再强调要坚持稳健的货币政策灵活适度,保持政策力度和可持续性,引导资金更多流向实体经济。流动性仍合理充裕但不搞大水漫灌,预期结构性货币政策工具更多。在周末2020中国国际金融年度论坛上,一行两会重磅发声,推动金融业制度性系统性开放,促进国内国际经济双循环发展。市场方面,一方面,伴随创业板注册制落地,市场情绪发酵中,同时,随着财报密集期到来,观望情绪进一步加重,业绩验证过程仍在持续;另一方面,受美股波动加大等影响,A股短期面临冲击,风险偏好受到抑制。预计短期市场延续震荡格局,建议投资者控制风险,精选基金参与,操作上建议短期均衡配置基金组合,阶段性关注低估值顺周期板块;中长期仍关注结构性成长行情,把握科技+消费+医药长线。

债市方面,考虑到经济平稳复苏、央行政策不松,我们认为震荡仍将是中短期债券市场行情的主旋律。建议投资者保持谨慎,基金配置方面可选择久期较短的中短债基金或根据自身风险偏好选择含权类债基。

黄金方面,进入9月份,美国非农报告整体表现强劲、全球风险偏好升温等因素令金价承压下行。但在全球新冠肺炎疫情和全球低利率环境下,金价中长线看涨趋势不变,短期波动或是中长期布局好时机,建议投资者通过持有黄金ETF或黄金主题基金配置。

综上,建议投资者平配股混型基金、货币型基金、债券型基金、黄金基金。

1.宏观经济:经济持续向好 制造业扩张、服务业复苏

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱): 8月制造业PMI录得51.0%,比上月略降0.1个百分点,连续六个月保持在临界点以上,表明制造业总体平稳运行;非制造业PMI录得55.2%,较上月回升1个百分点,显示经济持续向好,服务业复苏。 国际方面,美国8月ISM制造业PMI升至56,为自2019年1月以来的最高水平;非制造业PMI为56.9,不及预期57;8月季调后美非农就业人口增加137.1万,优于预期的135万,低于前值;失业率录得8.4%,表现亮眼,重回个位数。欧元区CPI同比下跌0.2%,为四年来首次,引发通缩忧虑。

数据来源:Wind,中证金牛研究中心

图表 2 新冠病例数据统计:国家卫健委消息,截至9月5日,现有确诊病例186例(其中重症病例2例),累计治愈出院病例80302例,累计死亡病例4634例。近5日全国新增确诊病例分别为8、11、25、10、10,其中境外输入性病例分别为8、11、25、10、10。全球新冠确诊病例超2600万:世卫组织官网消息,截至欧洲中部时间5日14时45分(北京时间20时45分),全球确诊病例较前一日增加296032例,达到26468031例;死亡病例增加6027例,达到871166例。其中,美国病例累计超642万例;印度单日新增病例数现新高,累计已超400万。

数据来源:Wind,中证金牛研究中心;数据截至2020.9.5

国常会召开:坚持稳健的货币政策灵活适度。9月2日,国务院常务会议要求,下一步要坚持稳健的货币政策灵活适度,保持政策力度和可持续性,不搞大水漫灌,引导资金更多流向实体经济,以促进经济金融平稳运行。中国人民银行货币政策司司长日前表示,货币政策需要以更大的确定性来应对各种不确定性:稳健货币政策的取向不变;保持灵活适度的操作要求不变;坚持实施正常货币政策的决心不变。同时,会议通过《关于实施金融控股公司准入管理的决定》,要求对金融控股公司监管要依法依规、稳妥有序推进实施,防范化解风险,增强金融服务实体经济能力。

印度增8.6万病例创全球单日新高。世卫组织官网消息,截至欧洲中部时间9月5日14时45分(北京时间20时45分),全球确诊病例较前一日增加296032例,达到26468031例;死亡病例增加6027例,达到871166例。其中,美国病例累计超642万例,过去24小时新增4.4万例;印度累计病例已超400万,9月5日宣布单日新增86,432例,为全球最高的单日新增病例纪录。但据有关报道,印度政府为了令严重萎缩的经济复苏,继续重启商业活动。

2.基金市场:混合型FOF业绩表现较好 QDII基金跌幅较大

图表 3 基金业绩表现:近一周除混合型FOF基金和货币型外其他类型基金业绩收跌,QDII基金跌幅较大。本周新成立基金18只,新成立产品类型以混合型基金为主,各类基金发行规模合计322.56亿元。

数据来源:Wind,中证金牛研究中心

公募基金销售新规落地。证监会8月30日发布《公开募集证券投资基金销售机构监督管理办法》及配套规则,自2020年10月1日起施行。新规主要内容包括强化基金销售活动的持牌准入要求;优化基金销售机构准入、退出机制;夯实业务规范与机构管控;完善独立基金销售机构监管。

公募REITs 配套业务规则公开征求意见。为保障基础设施REITs试点顺利开展,规范交易所基础设施基金份额发售、上市、交易、收购、信息披露、退市等行为,上交所和深交所9月4日发布公募REITs相关配套业务规则,并向社会公开征求意见。配套业务规则主要明确了申请条件、申请文件与审核程序、询价发售、上市及交易安排、基础设施基金存续期管理要求、新购入基础设施项目的工作程序等。

3.股债相对价值:股债性价比收敛 估值角度利于债市

图表 4 股债相对价值:从沪深300股息率/10年期国债收益率来看, 股债性价比持续收敛,回落至 5年滚动中位数下方,估值角度对债市相对有利;本期股相对债的优势继续回落。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

4.1权益资产:A股指数整体收跌 金融、日常消费领跌

(1)市场回顾

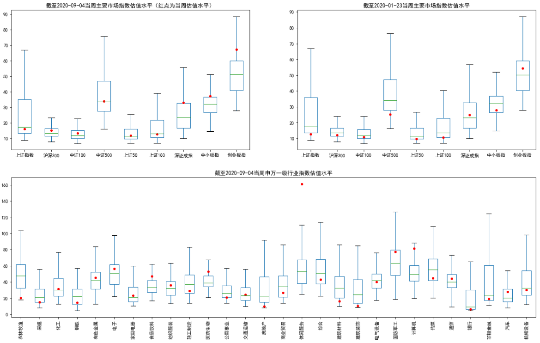

图表 5 主要股指表现: A股主要指数延续分化, 本周(8.31-9.4)上证指数收跌1.42%,深证成指收跌1.41%,中小板指领跌2.00%;行业板块方面,公用事业、信息技术指数领涨,周度涨幅分别为0.41%和0.23%,金融、日常消费指数领跌。 海外市场指数 涨跌互现,道琼斯指数周跌幅1.82%,恒生指数周度跌2.86%。

数据来源:Wind,中证金牛研究中心

图表 6 主要市场指数及行业指数估值PE(TTM)箱体图:本周各指数估值涨跌互现:创业板指估值百分位最高,达87.26%,其次是中小板指;当前,上证综指、上证180、中证500估值百分位最低。行业层面,处于历史分位数最高的前三行业分别是休闲服务、计算机、食品饮料,处于历史分位数最低的是农林牧渔、房地产、建筑装饰。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 7 A股资金面和情绪面: 本周沪深两市日均成交额、成交量基本持平,日均成交额低于万亿元水平;北上资金 现周度大幅净流出,达222.62亿元 ;两融余额和融资余额继续增加。

数据来源:Wind,中证金牛研究中心;杠杆资金数据统计截至2020.9.3

一行两会重磅发声,推动金融业制度性系统性开放。9月6日,2020中国国际金融年度论坛在京召开。央行副行长陈雨露、银保监会副主席周亮、证监会副主席方星海出席致辞。一行两会官员均提到了金融业尤其是资本市场改革开放的重要性,并对下一步金融业高质量发展提出相应的安排。陈雨露表示,在服务好国内经济的同时,中国金融业、中国金融服务业也不断地追求更高水平的对外开放。周亮表示,金融是实体经济的血脉,在畅通国民经济循环中发挥着至关重要的作用。下一步,银保监会将深化供给侧结构性改革,更好地满足实体经济和人民群众对金融的需求,推动银行业、保险业实现高质量发展。方星海表示,证监会将在新形势下加快推进资本市场的对外开放,以开放促改革,以市场化改革促更大的开放,形成资本市场高水平对外开放新格局,促进国内国际经济双循环发展。

证监会副主席阎庆民:推动各类长期资金入市。9月4日,证监会副主席阎庆民在2020年第三届中小投资者服务论坛上致辞时指出,证监会在做好融资端改革的同时,将在投资端推出更多务实举措,推动各类长期资金入市,畅通境外主体直接投资渠道,为资本市场健康发展引入更多源头活水。他提到,证监会将深入贯彻党中央决策部署,在国务院金融委的统一指挥协调下,积极推动相关基础制度改革,发挥资本市场枢纽作用,助力打通经济金融循环点,以贯彻落实新证券法为契机,进一步提升上市公司治理水平,强化民事赔偿和刑事追责,加快形成“制度健全、精准有效、内外协同”的投资者保护格局。

4.2固定收益:资金面维持紧平衡 债市收跌

图表 8 债券市场表现:近一周央行大额净回笼,资金面偏紧,货币市场利率整体上行。受资金面持续紧平衡及供给压力较大影响,利率债收益率整体上行。

数据来源:Wind,中证金牛研究中心

境外机构投资者投资中国债券市场有关事宜公开征求意见。9月2日,中国人民银行、中国证监会、国家外汇管理局联合发布《中国人民银行中国证监会国家外汇管理局关于境外机构投资者投资中国债券市场有关事宜的公告(征求意见稿)》。《公告》共十六条,明确了境外机构范围、境外机构入市方式等内容。《公告》起草说明指出,此举旨在明确中国债券市场对外开放的整体性制度安排,进一步便利境外机构投资者配置人民币债券资产。今年以来,境外机构持有的债券规模不断增长,7月增超千亿元。

4.3黄金 :美元恢复上涨 金价承压收跌

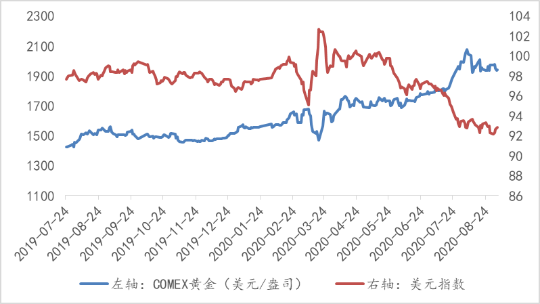

图表 9 黄金和美元指数走势:受美国经济数据好于预期影响,市场风险偏好升温,黄金的避险需求低落。近一周COMEX黄金价格下跌1.61%。美元指数上涨0.58%,收于92.82。

数据来源:Wind,中证金牛研究中心

风险提示:本报告观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。