金牛看市:7月数据不及预期 短期延续震荡调整

核心观点

本周(8月10日-8月14日)A股主要指数涨跌互现,上证指数微涨,创业板指领跌;海外权益市场指数悉数收涨;国内债市窄幅震荡;美元指数延续弱势、金价大幅回调。展望后市:

A股市场,沪深两市日均成交额、成交量回落,日均成交额保持万亿元水平;两融、融资余额较上期基本持平,维持在较高水平;北上资金结束四周净流出。宏观方面,本周7月金融经济数据密集公布,多项数据不及预期,经济复苏趋势延续,但斜率放缓,供需恢复不平衡,需求恢复缓慢,内循环仍待发力。社融不及预期,受刺激政策退出影响总量偏弱,下半年货币政策宽松边际趋缓,宽信用力度边际减弱。市场方面,短期国内外扰动因素增多,一方面,资金面的收缩对市场形成一定压力,流动性预期减弱,同时,新股供给加大也将对市场资金供求造成一定影响,另一方面,外部因素引发市场风险偏好下降。A股延续震荡调整格局,但成交有所缩量,资金观望情绪浓厚,调整或近尾声。中期市场上行逻辑仍较强,结构性行情或更为明显。建议投资者控制风险同时,把握调整布局机会,精选基金参与,操作上建议短期均衡配置基金组合,阶段性关注低估值顺周期板块;中长期仍关注结构性成长行情,把握科技+消费+医药长线。

债市方面,7月经济和金融数据显示基本面修复速度有所放缓,但复苏趋势未变;当前货币政策回归常态化运作,整体思路以稳为主。在此背景下预计债市难有趋势性行情,或仍以震荡为主。建议投资者控制仓位久期,在保持债券资产传统配置的基础上,通过含权益类基金增厚收益。

黄金方面,受美7月非农就业数据超预期增加、美国债收益率上行、俄罗斯注册新冠疫苗等事件的影响,金价经历前期急涨后大幅回调。预计短期金价仍以震荡为主,但中期支撑因素尚在,长期投资者仍可继续持有黄金ETF或黄金主题基金。

综上,建议投资者平配股混型基金、货币型基金、债券型基金、黄金基金。

1.宏观经济:7月数据总体低于预期 经济恢复速度放缓

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱): 7月主要金融经济数据公布:7月全国CPI同比上涨2.7%,涨幅略有扩大,其中食品价格上涨13.2%;PPI同比下降2.4%,降幅收窄,工业生产持续回升;全国规模以上工业增加值同比增长4.8%,增速与上月持平,预期增长5.2%;1-7月,全国固定资产投资累计同比下降1.6%,降幅收窄1.5个百分点;7月社会消费品零售总额同比下降1.1%,降幅收窄0.7个百分点,但低于预期增长1.2%。 国际方面,美国7月未季调CPI年率实际公布1.0%,高于市场预期的0.7%;工业总体产出指数100.2,连续3个月回升;零售和食品服务销售额同比增长2.7%,上期为2.1%。

数据来源:Wind,中证金牛研究中心

图表 2 新冠病例数据统计:国家卫健委消息,截至8月15日,现有确诊病例618例(其中重症病例34例),累计治愈出院病例79575例,累计死亡病例4634例。近5日全国新增确诊病例分别为25、19、30、22、19,其中境外输入性病例分别为16、11、22、14、15。全球新冠确诊病例突破2100万:据美国约翰斯·霍普金斯大学实时统计数据显示,截至北京时间8月16日8时,全球新冠确诊病例已突破2135万例,死亡病例逾76.8万例;美国是全球疫情最严重的国家,累计确诊超535万例。

数据来源:Wind,中证金牛研究中心;数据截至2020.8.15

7月主要金融经济数据公布,多项不及预期。本周,7月多项金融经济数据密集公布,总体低于市场预期,经济复苏放缓,需求疲弱,内循环仍待发力。具体,7月全国规模以上工业增加值同比增长4.8%,增速与上月持平,但低于预期增长5.2%;1-7月,全国固定资产投资累计同比下降1.6%,预期下降1.6%;7月社会消费品零售总额同比下降1.1%,降幅收窄0.7个百分点,但低于预期增长1.2%。8月11日,人民银行公布7月金融统计数据:2020年7月新增社融1.69万亿元(前值3.43万亿元),新增人民币贷款9927亿元(前值18100亿元),M2同比增长10.7%(前值11.1%)。分析认为,M2增速回落,低于市场预期,主要是因为居民存款和企业存款减少;而财政存款同比少增3219亿元,反映财政支出加快,有利于M2增长。

全球累计新冠确诊病例突破2100万。截至北京时间8月16日8时,据美国约翰斯·霍普金斯大学疫情实时监测系统显示,全球新冠肺炎感染病例已突破2135万例,达21359166例;死亡病例超76.8万例,达768864例。新冠病毒感染病例数量排名第一的美国,已经突破了535万例;排名第二的巴西,超过了331万例;排名第三的印度,目前已超252万例。近两周,欧洲多国新冠疫情开始出现反弹,美洲地区疫情持续扩散。世卫组织表示,预计疫情将长期存在,应做好抗疫“持久战”的准备。

2.基金市场:非货基业绩收跌 以黄金ETF为主的其他基金跌幅较深

图表 3 基金业绩表现:近一周除货币基金外其他各类基金全线收跌,以黄金ETF为主的其他基金跌幅较深。本周新成立基金35只,新成立产品类型以混合型基金为主,各类基金发行规模合计902.42亿元。

数据来源:Wind,中证金牛研究中心

公募布局ETF热度不减,年内募资近九百亿。根据Wind数据统计显示,今年以来截至8月11日,全市场累积成立的ETF及联接基金为112只,累计募集规模为887亿元,整体热度不减。从各类产品的整体涨幅来看,261只股票型ETF年内平均涨幅为24.54%,仅13只未能取得正收益,有32只年内涨幅超50%,其中医药类、芯片类、军工类ETF涨幅居前,这些板块也是今年市场的热门板块。分析称,今年A股市场风格切换明显,投资机会也比较突出,由于ETF的属性优势,年内公募对ETF的布局仍然保持较高热情。

3.股债相对价值:股债性价比收敛 估值角度利于债市

图表 4 股债相对价值:从沪深300股息率/10年期国债收益率来看, 股债性价比持续收敛,回落至 5年滚动中位数下方,估值角度对债市相对有利;本期股相对债的优势较上期略有回升。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

4.1权益资产:上证指数微涨 房地产指数大幅反弹

(1)市场回顾

图表 5 主要股指表现: A股主要指数涨跌互现, 本周(8.10-8.14)上证指数收涨0.18%,深证成指收跌1.17%,创业板指领跌2.95%;行业板块方面,房地产、电信服务指数领涨,周度涨幅分别为3.80%和1.56%,医疗保健、材料指数领跌。 海外市场指数 悉数收涨,道琼斯指数周涨幅1.81%,恒生指数周度涨2.66%。

数据来源:Wind,中证金牛研究中心

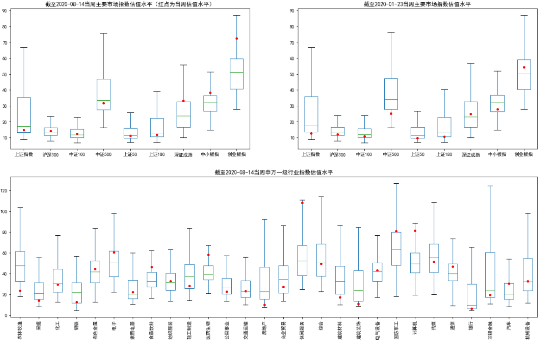

图表 6 主要市场指数及行业指数估值PE(TTM)箱体图:本周各指数估值涨跌互现:创业板指估值百分位最高,达92.54%,其次是中小板指;当前,上证综指、上证180、中证500估值百分位最低。行业层面,处于历史分位数最高的前三行业分别是休闲服务、计算机、医药生物,处于历史分位数最低的是农林牧渔、房地产、建筑装饰。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 7 A股资金面和情绪面: 本周沪深两市日均成交额、成交量回落,日均成交额保持万亿元水平;北上资金结束四周连续净流出, 本周净流入66.65亿元 ;两融余额和融资余额均较上期基本持平。

数据来源:Wind,中证金牛研究中心;杠杆资金数据统计截至2020.8.13

证监会就券商第三方合作业务规定公开征求意见。8月14日,证监会就《证券公司租用第三方网络平台开展证券业务活动管理规定(试行)》(以下简称《管理规定》)向社会公开征求意见。早在2018年5月,监管向证券业发布《关于规范证券公司借助第三方平台开展网上开户交易及相关活动的指导意见》,时隔两年多后,监管再度向全社会公开征求意见。这意味着,证券公司与第三方的合作边界也将进一步明朗。证监会表示,证券公司租用第三方网络平台开展证券业务活动有利于提高获客能力和服务效率,但也显现出一些新情况、新问题、新风险,起草《管理规定》思路主要有三个:引导行业机构有序创新;厘清证券公司与第三方机构的合作边界;建立适应互联网特点的风险防范机制。

MSCI指数微调,8月31日收盘生效。北京时间8月13日晨,国际指数编制公司MSCI宣布了8月份的季度指数评审结果,公布了MSCI全球标准、MSCI全球小盘、MSCI全球微小盘等主要指数系列的新增、剔除名单。具体来看,MSCI全球标准指数新增18只个股,其中包括3只中国股票,分别是京沪高铁、邮储银行、卓胜微;剔除14只个股,其中包括瑞安房地产(港股)。按公司总市值衡量,MSCI新兴市场指数增加的3个市值最大的公司是邮储银行、京沪高铁和YandexA(俄股)。其中,MSCI中国A股指数本次新增京沪高铁、邮储银行、卓胜微等3只A股标的,无标的被剔除。上述调整结果将于8月31日收盘后生效。

创业板注册制首批企业将于8月24日上市。深交所官宣,计划于8月24日组织创业板注册制首批企业上市。届时,创业板股票及相关基金涨跌幅将放开至20%,存量同步放开。截至8月14日,创业板注册制下共受理364家企业IPO申请,其中204家处于问询阶段,39家已提交证监会注册。值得注意的是,截至目前,已有23家首发企业创业板注册生效。

4.2固定收益:经济金融数据不及预期 长债收涨

图表 8 债券市场表现:近一周央行公开市场投放4900亿元,并提前预告下周一(8月17日)续作到期的MLF。但受税期因素扰动资金面仍边际收紧,货币市场利率整体上行。7月工业增加值、M2、社融数据不及预期,长端利率债收益率有所下行。

数据来源:Wind,中证金牛研究中心

个人房贷将统一转换为LPR定价。8月12日,中国工商银行、农业银行、建设银行、邮储银行、中国银行等5家国有大行均发布公告称,将于8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

4.3黄金 :金价大幅回调 终结9周连涨

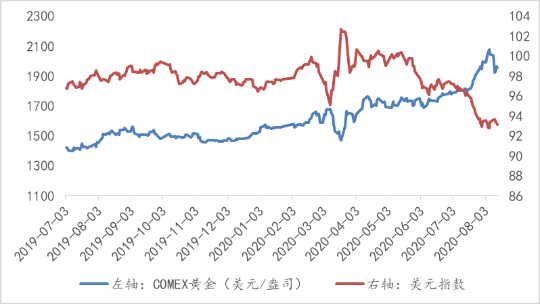

图表 9 黄金和美元指数走势:受美国国债收益率上涨、新冠肺炎疫苗消息影响,近一周COMEX黄金价格大幅下跌4.52%,是10个星期以来的首次单周下跌。美元指数下跌0.34%,收于93.1。

数据来源:Wind,中证金牛研究中心

风险提示:本报告观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。