金牛看市:A股韧性再显,谨防回调风险

核心观点

本周(6月8日-6月12日)A股主要指数涨跌互现,创业板指领涨;海外权益市场指数悉数收跌;国内债市反弹;美元指数、黄金收涨。展望后市:

A股市场,沪深两市日均成交额、成交量较上周下降,市场冲高回落出现分歧;北上资金连续12周净流入,但较上周流入明显减少。数据方面,5月金融数据整体向好,市场供需状况好转,工业生产进一步恢复,财政政策逆周期发力明显。整体而言,经济保持恢复性增长,基本面向好态势明确。在宽信用基调和政策预期下,后市具有一定支撑,但外围市场震荡加剧,叠加疫情影响 ,预计A股短期仍较大概率维持震荡格局,谨防回调,操作上建议投资者关注结构性机会,精选基金定投参与,持续建议关注受政策重点支持的新老基建板块、内需驱动的必需消费以及医药主题。

债市方面,经过前期调整,市场在央行呵护资金面及海外避险情绪升温影响下迎来反弹。但金融数据持续改善,基本面边际回暖;货币政策未进一步宽松,市场对资金面隐忧仍在,短期利率债收益率或仍将以震荡调整为主。持仓纯债基金的投资者需对回报率做好充分的预期,可通过分批定投方式加仓偏债混合型基金、二级债基等固收+产品。

黄金方面,美联储淡化经济前景冲击风险偏好,近期金价加速上行后存在回撤需求。中期全球经济承压支撑黄金表现,但需关注经济复苏预期对金价的影响,建议投资者通过黄金ETF或黄金主题基金战略配置黄金资产。

综上,建议投资者平配股混型基金、货币型基金、债券型基金、黄金基金。

1.宏观经济:社融数据延续暖意 财政政策发力明显

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱): 统计局数据显示,5月份市场供需状况好转,CPI环比下降,同比涨幅回落,其中,食品价格下降3.5%,降幅扩大0.5个百分点,影响CPI下降约0.78个百分点,是带动CPI下降的最主要因素。 同时,工业生产进一步恢复,市场需求有所改善,PPI环比下降0.4%,降幅比上月收窄0.9个百分点。社融同比多增近1.5万亿,财政政策逆周期作用发力明显。国际方面,美国5月未季调CPI年率实际公布0.10%,不及预期,统计显示,美国5月CPI月率创2008年12月以来最大跌幅;5月CPI年率跌至2015年9月以来新低;欧元区一季度实际GDP同比下降3%,略好于市场预期。

数据来源:Wind,中证金牛研究中心

图表 2 新冠病例数据统计:国家卫健委消息,截至6月13日,现有确诊病例129例(其中重症病例1例),累计治愈出院病例78369例,累计死亡病例4634例。近5日全国新增确诊病例分别为3、11、7、11、57,其中境外输入性病例分别为3、11、6、6、19。海外新增病例持续高位:据世卫组织最新实时统计数据,截至欧洲中部夏令时间6月13日14时,全球累计确诊病例达755万例,累计死亡病例超42万例;美国新冠确诊病例超206万例。

数据来源:Wind,中证金牛研究中心;数据截至2020.6.13

5月社融数据延续暖意 ,财政政策发力明显。6月10日,央行披露的金融统计数据报告显示:5月M2同比增长11.1%,增速与上月末持平,仍保持高位;社融增量为3.19万亿元,同比多1.48万亿元;5月人民币贷款增加1.48万亿元,同比多增2984亿元,信贷规模持续扩张。机构分析称,财政政策的逆周期作用在5月发力明显。受益于定向降准,流动性条件仍相对宽松。为对冲经济下行压力,预计较高的M2增速将贯穿全年。

北京新增本土病例,疫情防控升级。据新华社报道,根据北京市疫情防控形势的变化,为了减少人员流动和聚集给疫情防控带来的风险,保障人民身体健康和生命安全,北京暂停体育赛事和部分线下活动,部分公交线路暂停。北京市采取了多举措保障商超企业蔬菜、水果、肉类、米面粮油等民生商品货源供应。北京市卫健委官网发布消息,截至6月13日,北京市又新增31家具备核酸检测能力的医疗卫生机构,可面向团体和个人提供新冠病毒核酸检测服务。目前,北京市具备核酸检测能力的机构达到98所,每天最大检测能力已达9万多人。

2.基金市场:股混型基金领涨 中基协明确基金宣传推介行为

图表 3 基金业绩表现:近一周除QDII基金外其他基金均收红,股混型基金领涨。本周新成立基金27只,发行规模合计372.28亿元。

数据来源:Wind,中证金牛研究中心

中基协明确基金宣传推介行为。中国证券投资基金业协会成立基金宣传推介行为评估专家组,并于6月9日召开了专家组成立会议。会议就基金管理人、基金销售机构登载基金业绩及引用业绩排名、新媒介开展基金宣传推介行为等问题进行了讨论,并就相关问题达成共识。

多只债基遭赎回,权益基金频现爆款。五月债市持续震荡,多只债券基金发布了巨额赎回后实施延期赎回或调整基金净值精度的公告。但不少投资经理认为债券市场短期内不会走熊,大概率维持宽幅震荡格局,趁机置换持仓性价比更高的债券,加快配置节奏。另一方面,权益爆款基金连连出现,华泰柏瑞景气优选混合基金提前结束募集,募集规模或超50亿元;南方成长先锋混合型证券投资基金一日结募,募集资金或达300亿元左右。粗略估算,从5月至今,主动权益新发基金规模已破千亿元。

3.股债相对价值:股债性价比回升 相对优势突出

图表 4 股债相对价值:从沪深300股息率/10年期国债收益率来看, 股债性价比保持统计期间 高位、在5年滚动中位数上方,估值角度对股市相对有利;本期股相对债的优势较上期小幅上升。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

4.1权益资产:主要指数涨跌互现 医疗、可选消费领涨

(1)市场回顾

图表 5 主要股指表现: A股主要指数涨跌互现, 本周(6.8-6.12)上证综指收跌0.38%,深证成指收涨0.64%,创业板指领涨1.86%;行业板块方面,医疗保健、可选消费指数表现领涨,周度涨幅分别为3.59%和1.18%,电信服务、金融行业指数领跌。海外市场指数悉数收跌,道琼斯指数周跌幅5.55%,恒生指数周度跌1.89%。

数据来源:Wind,中证金牛研究中心

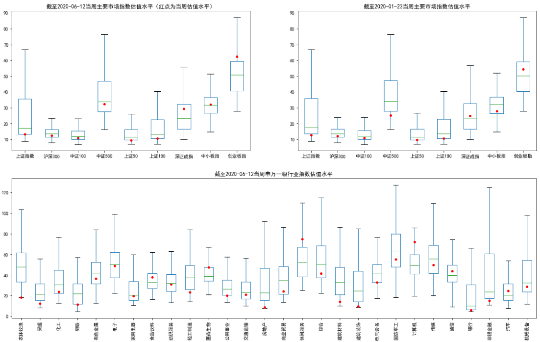

图表 6 主要市场指数及行业指数估值PE(TTM)箱体图:本周各指数估值涨跌互现:创业板指估值百分位仍最高,为82.49%,其次是深证成指;当前,上证50、上证180、上证综指估值百分位最低。行业层面,处于历史分位数最高的前三行业分别是计算机、休闲服务、医药生物,处于历史分位数最低的是农林牧渔、房地产、建筑装饰。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 7 A股资金面和情绪面: 本周沪深两市日均成交额、成交量较上周下降;北上资金连续12周净流入, 但较上周流入明显减少,本周净流入49.15亿元 ;两融余额和融资余额较上期继续增加,保持万亿元以上。

数据来源:Wind,中证金牛研究中心;杠杆资金数据统计截至2020.6.10

创业板新规正式发布,即将受理在审企业。6月12日,《创业板首次公开发行股票注册管理办法(试行)》等四部规章出台。深交所同步发布创业板改革并试点注册制相关业务规则及配套安排,共计8项主要业务规则及18项配套细则、指引和通知。调整包括,设置行业负面清单;修改完善审核时限要求,明确“三个月”的时限要求;允许亏损企业上市;明确日涨跌幅限制将改为20%;同步放宽相关基金涨跌幅至20%;完善红筹企业上市及退市条件等。证监会指出,6月15日起,深交所将开始 受理创业板在审企业 的首次公开发行股票、再融资、并购重组申请。

富时罗素、MSCI A股成份调整,下周生效。日前,富时罗素进行了全球股票指数系列调整,将剔除50只A股股票,下周一(6月15日)开盘生效。MSCI也宣布剔除5只A股股票,于下周二(6月16日)开盘生效。此次,富时罗素是根据沪股通和深股通名单调整。涉及的个股中,海澜之家、广汇汽车、天士力、中铁工业、贵阳银行被富时罗素和MSCI同时剔除。

4.2固定收益:央行呵护资金面 债市阶段性修复

图表 8 债券市场表现:央行明确MLF续作时间,稳定市场情绪,资金面整体平稳,货币市场利率走势分化;央行安抚资金面叠加市场超跌后存在反弹需求,近一周利率债收益率有所下行。

数据来源:Wind,中证金牛研究中心

央行预告下周续作MLF。为维护银行体系流动性合理充裕,2020年6月8日人民银行以利率招标方式开展了1200亿元逆回购操作。中标利率为2.2%,与前次相同。当日有5000亿元MLF到期,无央行逆回购到期,央行此举将实现净回笼3800亿元。不过,央行在公告中预留“彩蛋”,预告将于6月15日左右对本月到期的MLF一次性续做,具体操作金额将根据市场需求等情况确定。机构表示,短期看防止“空转套利”是当下重要任务,直达实体工具对传统总量工具形成补充,但这与降准降息等并不矛盾。货币政策宽松还没有根本逆转,仍存在降准降息可能。

4.3黄金 :美联储宣布维持低利率 美元金价上涨

图表 9 黄金和美元指数走势:美联储表示有必要将关键利率维持在接近零的水平至少到2022年,市场对第二波疫情担忧情绪升温,近一周COMEX黄金价格上涨2.89%;美元指数上涨0.17%,收于97.1。

数据来源:Wind,中证金牛研究中心

风险提示:本报告所载观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。