金牛看市:经济数据整体改善,市场延续结构行情

核心观点

上周A股主要指数均收跌,中小板指领跌;海外权益市场指数悉数收跌;国内债市继续回调;美元指数、黄金收涨。展望后市:

A股市场,沪深两市日均成交额、成交量下降,短期扰动市场因素有所增多,整体呈现弱势,行情分化明显,科技、消费保持强势;北上资金连续八周净流入。经济数据方面,4月数据密集公布,多项指标呈现积极变化,货币财政政策持续发力,社融超预期;CPI回落,重回“3时代”;规模以上工业增加值同比重回增长等,整体看,随着国内复工复产推进,叠加积极政策对冲,国内经济数据开始逐步改善。政策方面,央行表示应当允许宏观杠杆率有阶段性的上升,预计未来政策将持续宽松。市场风险偏好大概率维持在一定水平上,走势或进一步明朗。操作上适当谨慎,警惕外部风险升温,建议投资者关注结构性机会,优选基金定投参与,可关注受益于逆周期调节加码支撑的新基建板块、内需驱动的必需消费以及医药主题。

债市方面,近期密集公布的 4月经济金融数据整体改善 ,预计在国内全面复工复产背景下经济仍将持续改善,基本面对债市偏空。资金面方面,4月M2同比增速创新高,货币政策延续宽松基调,利率债收益率暂不具备大幅上行的基础。在此阶段,建议投资者保持谨慎,可继续配置擅长利率波段的基金经理管理的债券型基金。

黄金方面,目前全球经济下行,美国预算赤字飙升,长期通胀升温等因素持续支撑金价,继续建议投资者通过黄金ETF或黄金主题基金战略配置黄金。

综上,建议投资者平配股混型基金、货币型基金,增配债券型基金、黄金基金。

1.宏观经济:4月经济数据公布 多项指标出现积极变化

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱): 4月经济数据密集公布, 多项指标出现积极变化,分析认为逆周期调节力度将继续强化:当月规模以上工业增加值同比增长3.9%;投资活动呈现回暖态势,固定资产投资同比下降10.3%,降幅收窄;社会消费品零售总额下降7.5%,较上月收窄;CPI同比涨3.3%,连续3个月下降;M2同比增长11.1%,增速分别比上月末和上年同期高1个和2.6个百分点;M1同比增长5.5%;M0同比增长10.2%;社融规模增量为3.09万亿元。美国4月零售数据惨淡,工业总体产出指数大幅下降;月未季调CPI年率实际公布0.30 %,低于市场预期。

数据来源:Wind,中证金牛研究中心

图表 2 新冠病例数据统计:国家卫健委消息,截至5月16日,现有确诊病例86例(其中重症病例10例),累计治愈出院病例78227例,累计死亡病例4634例。近5日全国新增确诊病例分别为7、3、4、8、5,其中境外输入性病例分别为1、0、0、6、2。海外新增病例持续高位:美国约翰斯·霍普金斯大学16日发布新冠疫情最新统计数据显示,全球累计确诊病例超460万例,累计死亡病例超31万例;美国新冠确诊病例超145万例,是目前全球确诊病例数最多的国家。

数据来源:Wind,中证金牛研究中心;数据截至2020.5.16

4月经济数据公布,多项指标出现积极变化。15日,国新办举行新闻发布会,国家统计局新闻发言人表示,4月份,经济总体延续了3月份以来恢复改善的势头,主要指标呈现积极变化。其中,M2维持高位,社融超预期增长。从一些先行指标看,经济持续复苏改善的势头有条件、有基础延续。分析认为,4月数据坐实了基本面“回补”的趋势和强度。随着政策继续发力,预计5月国内经济活动有望加速恢复。

2.基金市场:黄金ETF为主的其他基金领涨 首批科创板基金上报审批

图表 3 基金业绩表现:近一周各类基金业绩分化,以黄金ETF为主的其他基金领涨。本周新成立基金26只,发行规模合计202.95亿元。

数据来源:Wind,中证金牛研究中心

首批科创板基金上报审批。5月13日,根据证监会官网披露,富国、博时、南方和万家基金各上报一只主投科创板的封闭式基金,审批进度显示已被接受材料。据悉,这4只基金不仅可参与科创板新股配售,且主投科创板,有别于此前的科创板主题基金,属于真正意义上的科创板基金。

私募基金“奥斯卡” 揭晓。中证报主办的国信证券杯·第十一届中国私募金牛奖放榜。作为中国私募界的“奥斯卡”,金牛奖得主不仅成功穿越市场起伏,而且显著战胜市场。从获奖情况看,第十一届中国私募金牛奖既评出了一批能够持续稳健为投资人创造收益的长跑型私募管理人,如上海重阳投资、北京源乐晟资产、上海少薮派投资、深圳丰岭资本、北京汉和汉华资本等老牌私募机构,也涌现了一批风格鲜明独树一帜的新锐私募管理人,如上海煜德投资、厦门博孚利资产等。

3.股债相对价值:股债性价比高位回落 相对优势仍突出

图表 4 股债相对价值:从沪深300股息率/10年期国债收益率来看, 股债性价比保持统计期间 高位、在5年滚动中位数上方,估值角度对股市相对有利;本期股相对债的优势较上期继续有所回落。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

4.1权益资产:主要指数均收跌 信息技术、医疗行业收涨

(1)市场回顾

图表 5 主要股指表现: A股主要指数均收跌, 本周(5.11-5.15)上证综指收跌0.93%,深证成指收跌0.33%,中小板指领跌0.93%;行业板块方面,信息技术、医疗保健行业表现领涨,周度涨幅分别为0.85%和0.61%,房地产行业领跌。海外市场指数悉数收跌,道琼斯指数周跌幅2.65%,恒生指数周度跌幅1.79%。

数据来源:Wind,中证金牛研究中心

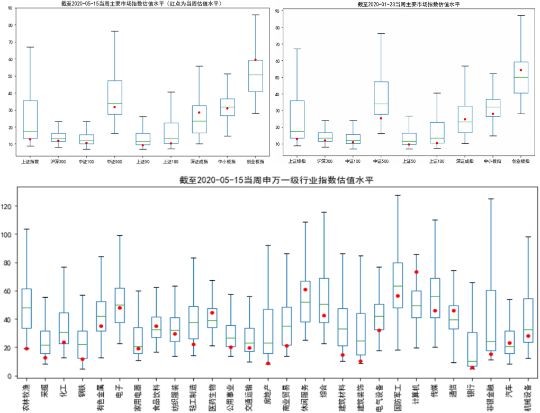

图表 6 主要市场指数及行业指数估值PE(TTM)箱体图:除中证500、创业板指外,本周各指数估值有所下降:创业板指估值百分位最高,为75.88%,其次是深证成指;当前,上证50、上证综指、上证180估值百分位最低。行业层面,处于历史分位数最高的前三行业分别是计算机、医药生物、休闲服务,处于历史分位数最低的是农林牧渔、房地产、建筑装饰。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 7 A股资金面和情绪面: 本周沪深两市日均成交额、成交量下降;北上资金连续八周净流入, 本周净流入40.62亿元 ;两融余额和融资余额较上期小幅增加,保持万亿元以上。

数据来源:Wind,中证金牛研究中心;杠杆资金数据统计截至2020.5.14

第二届“5·15全国投资者保护宣传日”举行。第二届“5·15全国投资者保护宣传日”活动举行,中国证监会主席易会满围绕投资者关心的注册制改革、长钱入市、减持制度等资本市场重点、热点问题,阐述了最新的监管态度:促进发挥资本市场枢纽功能,更好支持疫情防控和经济社会发展;对财务造假等保持“零容忍”;畅通长钱入市渠道;全市场分阶段稳步实现注册制改革;适时发布再融资审核指引;减持制度分阶段改革方案形成;进一步健全市场化、法治化的多元退市机制;进一步完善中介机构分类监管;继续推动资本市场双向开放;切实守住风险底线。

多部委支持大湾区建设。央行、银保监会、证监会、外汇局等四部门14日联合发布了《关于金融支持粤港澳大湾区建设的意见》,从促进粤港澳大湾区跨境贸易和投融资便利化、扩大金融业对外开放、促进金融市场和金融基础设施互联互通、提升粤港澳大湾区金融服务创新水平、切实防范跨境金融风险等五个方面提出26条具体措施。央行副行长潘功胜15日在发布和工作部署会议上表示,《意见》的出台将有力提升粤港澳大湾区金融服务实体经济能力、促进区域经济协调发展、注入经济增长新动能,为建设富有活力和国际竞争力的一流湾区和世界级城市群提供坚实的金融支撑。

4.2固定收益:经济金融数据改善 债市继续回调

图表 8 债券市场表现:第二次定向降准落地,资金面维持宽松,近一周货币市场利率整体下行;受4月经济金融数据均超预期改善、央行缩量续作MLF且利率维持不变影响,利率债收益率近一周震荡上行。

数据来源:Wind,中证金牛研究中心

央行实施定向降准+MLF。15日早间,央行实施了定向降准,释放约2000亿元资金。同时,还开展了1000亿元MLF(中期借贷便利)操作,为日后引导LPR(贷款市场报价利率)报价留下操作窗口。不过,MLF操作利率保持不变,仍为2.95%。分析认为,在当前流动性充裕、社融数据较好的情况下,“降息”并不迫切。后续货币宽松趋势不改,但会注重拿捏节奏。

4.3黄金 :避险情绪升温 金价继续上涨

图表 9 黄金和美元指数走势:经济前景的担忧等情绪继续在市场发酵,避险情绪持续升温,近一周美元指数上涨0.63%,收于100.38;COMEX黄金价格上涨2.89%。

数据来源:Wind,中证金牛研究中心

风险提示:本报告所载观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。