金牛看市:CPI破“5” 市场短期维持震荡

核心观点

本周A股震荡走高,海外市场指数多数上行;市场流动性保持宽松,债市大涨;美元指数攀升,黄金价格震荡。展望后市:

A股市场,沪深两市日均成交额、成交量较前期基本持平,活跃度有所下降;北上资金保持净流入,周流入43.70亿元,较前期有所减少,但外资对A股观点较为乐观;MSCI如期公布季度调整名单;受疫情影响,市场情绪承压,但市场对后市逆周期调节政策加码及节奏加快基本形成一致预期,支持防控政策相继出台,企业复工或逐渐恢复。1月CPI同比破“5”,一季度经济数据大概率走弱,但中长期韧性较强;预计短期市场维持震荡格局,适当谨慎,风险偏好较高且拟持有期限较长的投资者可采取基金定投方式参与。在逆周期调控加码情况下,周期行业或有阶段行情,投资者可关注相关主题基金。

债市方面,春节后的两周资金面维持宽松,货币市场利率大幅下行,短端利率债的下行有望传导至长端。1月CPI数据创新高,资金面及基本面利好债市,短期可积极参与,信用债方面建议投资者保持谨慎。基金配置方面,建议选择持仓利率债、金融债的债券型基金,谨慎配置纯信用债基金。

黄金方面,美零售销售数据疲弱,支撑黄金价格短线反弹。为对冲公共卫生事件的经济影响,叠加全球主要央行降息等因素影响,作为避险资产的黄金投资价值较强。

综上,建议投资者平配股混型基金、债券型基金、货币型基金和黄金基金。

周度关键词

1.宏观经济:全国CPI同比涨幅扩大、PPI同比由降转涨

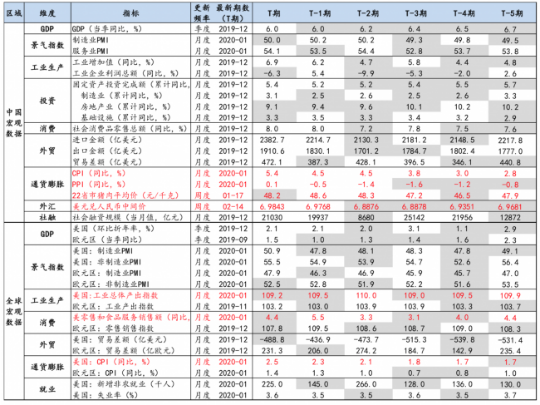

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱):2020年1月,全国CPI同比上涨5.4%,涨幅较上月扩大,统计局测算主要由于去年价格变动的翘尾影响;PPI同比增长0.1%,由降转涨。2020年1月,美国工业总体产出指数为109.2,较上期下降0.3%;零售和食品服务销售额同比增长4.4%;1月CPI同比上涨2.5%,高于预期的2.4%。

数据来源:Wind,中证金牛研究中心

中共中央政治局常委会会议2月12日召开。会议指出,要加大宏观政策调节力度,针对疫情带来的影响,研究制定相应政策措施。要更好发挥积极的财政政策作用,加大资金投入,保障好各地疫情防控资金需要。要继续研究出台阶段性、有针对性的减税降费措施,缓解企业经营困难。要保持稳健的货币政策灵活适度,对防疫物资生产企业加大优惠利率信贷支持力度,对受疫情影响较大的地区、行业和企业完善差异化优惠金融服务。要以更大力度实施好就业优先政策,完善支持中小微企业的财税、金融、社保等政策。要在确保做好防疫工作的前提下,分类指导,有序推动央企、国企等各类企业复工复产。要多措并举做好高校毕业生等群体就业工作,确保就业大局稳定。要积极扩大内需、稳定外需。要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目。要推动服务消费提质扩容,扩大实物商品消费,加快释放新兴消费潜力。要支持外贸企业抓紧复工生产,加大贸易融资支持,充分发挥出口信用保险作用。要积极参与国际协调合作,为对外贸易发展营造良好国际环境。要推动外资大项目落地,实施好外商投资法及配套法规,优化外商投资环境,保护外资合法权益。

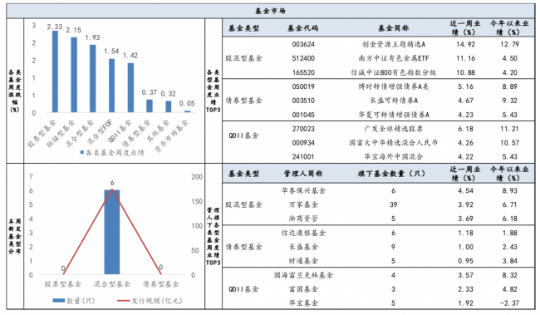

2.基金市场:各类基金周业绩收红 股混型基金领涨

图表 2 基金业绩表现:近一周各类基金全线收红,股混型基金领涨。本周新成立6只混合型基金,发行规模合计173.35亿元。

数据来源:Wind,中证金牛研究中心

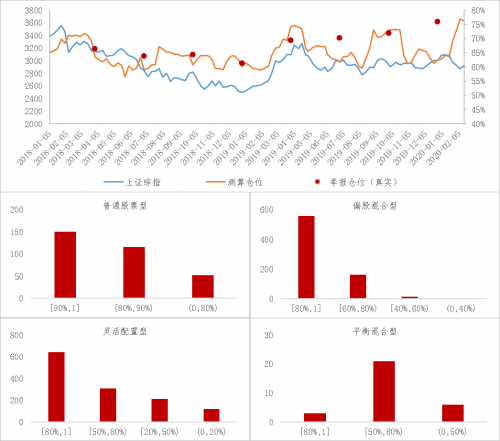

图表 3 基金仓位估测:纳入监测的开放式主动偏股型(包括普通股票型、偏股混合型、灵活配置型、平衡混合型)基金共2364只,测算本期平均仓位76.35%,较前周变动-0.61%,小幅下降;年初以来,小盘成长风格占优;近期大盘成长收益风险比持续回升。

数据来源:Wind,中证金牛研究中心

信披备份系统定向披露功能上线:2月14日,中国证券投资基金业协会上线信披备份系统投资者定向披露功能,私募基金投资者可以通过协会信披备份系统查看其购买私募基金的信息披露报告。

3.股债相对价值:股市估值优于债市且本期有所下降

图表 4 股债相对价值:从沪深300股息率/10年期国债收益率来看,股债性价比在5年滚动中位数上方,估值角度对股市相对有利;本期股相对债的优势较上期有所下降。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

4.1权益资产:A股震荡走强北上资金保持净流入

(1)市场回顾

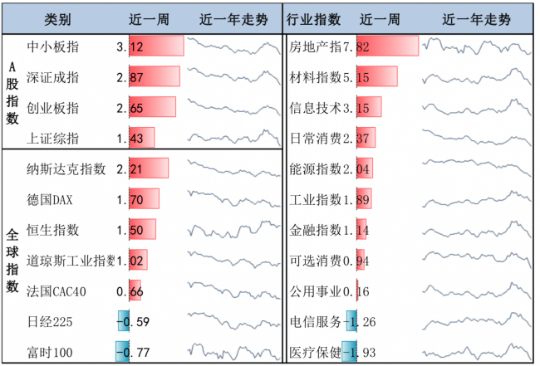

图表 5 主要股指表现:近期A股市场震荡走强,本周(2.10-2.14)上证综指和深证成指分别收涨1.43%和2.87%,中小板指表现领先,周度涨幅达3.12%;行业板块方面,房地产和材料行业表现领先,周度涨幅分别为7.82%和5.15%。海外市场指数多数收涨,恒生指数周度涨幅1.50%。

数据来源:Wind,中证金牛研究中心

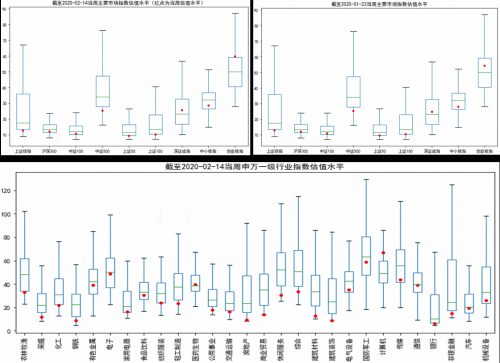

图表 6 主要市场指数及行业指数估值PE(TTM)箱体图:本周各指数估值均有所上升;当前创业板指估值百分位75.86%,相对偏高,其次是深证成指;中证500、上证50、上证综指估值百分位最低。行业层面,处于历史分位数最高的前三行业分别是计算机、医药生物、通信,处于历史分位数最低的是商业贸易、建筑装饰、房地产。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 7 A股资金面和情绪面: 本周沪深两市日均成交额、成交量较前期基本持平;北上资金保持净流入,达43.70亿元 ,较前期有所减少;两融余额和融资余额均小幅增加。

数据来源:Wind,中证金牛研究中心

MSCI公布例行季度调整结果。MSCI官网公布例行季度调整结果,包括MSCI A股在岸指数以及MSCI全中国指数。所有指数调整将在2月28日生效。其中,MSCI A股在岸指数增加了6只成分股,包括金山办公、京沪高铁、上海莱士、深科技、天风证券、中天金融,没有个股删除。MSCI全中国指数新增9个成分股,包括金山办公、京沪高铁、瑞幸咖啡、中国人保、上海莱士、深科技、通富微、滔搏国际控股、再鼎医药;剔除的有:中国首控、美的集团、趣店。

再融资新规落地。2月14日,中国证监会在充分征求公众意见后,对外公布《关于修改〈上市公司证券发行管理办法〉的决定》和《关于修改〈创业板上市公司证券发行管理暂行办法〉的决定》两份决定。再融资和资产重组规则的优化利于改善上市公司流动性、降低资产负债率,有利于上市公司注入优质资产,提升市场基本面质量。

大数据、人工智能参与疫情监测。2月14日召开的中央全面深化改革委员会第十二次会议提出,要鼓励运用大数据、人工智能、云计算等数字技术,在疫情监测分析、病毒溯源、防控救治、资源调配等方面更好发挥支撑作用。

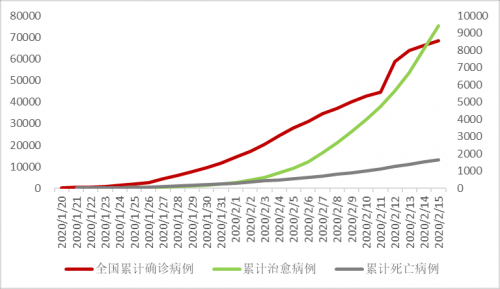

新增确诊病例整体下行。国家卫健委消息,截至2月15日,现有确诊病例57416例(其中重症病例11272例),累计治愈出院病例9419例,累计死亡病例1665例。近5日新增确诊病例分别为2015、15152、5090、2641、2009,剔除湖北临床诊断病例,近5日新增确诊病例分别为2015、1820、1995、1503、1121,整体呈现下行趋势,同时湖北以外新增确诊病例连续12日下降,新增治愈病例连续3日超千例。

图表 8 新冠病例数据统计

数据来源:Wind,中证金牛研究中心;数据截至2020.2.15

4.2固定收益:避险情绪修复 长端利率债震荡上行

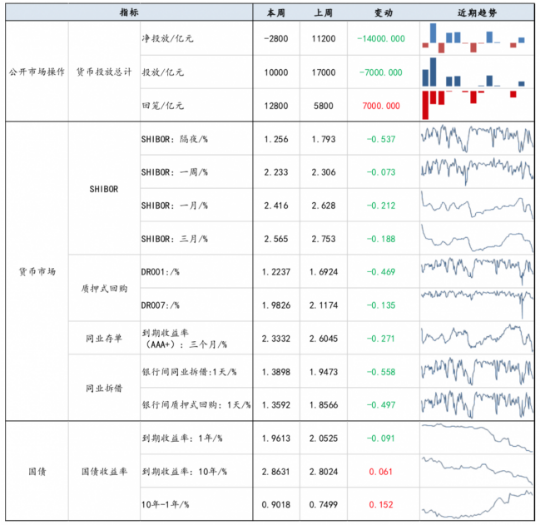

图表 9 债券市场表现:税期推迟叠加央行继续投放流动性,上周资金面维持宽松,货币市场利率继续下行; 避险情绪有所修复,长端利率债收益率上行。

数据来源:Wind,中证金牛研究中心

标准化票据管理办法征求意见:2月14日,央行就《标准化票据管理办法(征求意见稿)》公开征求意见。规范标准化票据融资机制,有利于拓宽中小企业票据融资渠道、发挥债券市场的专业投资和定价能力。

4.3黄金 :美元强势上涨 黄金由弱走强

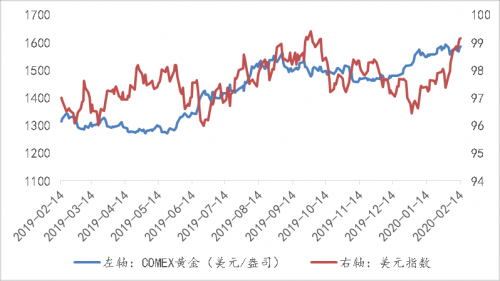

图表 10 黄金和美元指数走势:近一周黄金及美元指数均上涨,美元指数周内上涨0.46%,收于99.2;近一周COMEX黄金价格上涨0.83%。

数据来源:Wind,中证金牛研究中心

风险提示:本报告所载观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。