金牛看市:外部风险升温,市场短期或以震荡为主

核心观点

本周A股主要指数均收涨,创业板指领涨;海外权益市场指数悉数收涨;国内债市调整;美元指数收跌、黄金收涨。展望后市:

A股市场,沪深两市日均成交额、成交量小幅下降,再现地量;北上资金连续十周净流入,回流有所加速。经济数据方面,5月制造业PMI回落0.2个百分点,经济保持恢复性增长势头但速率放缓;服务业PMI上升,但供求矛盾仍较突出,扩内需或仍是焦点。预期更多政策逐步落地,但近期外部风险压力加大,权益市场分化格局加剧,短期或以震荡为主,操作上适当谨慎,建议投资者关注结构性机会,优选基金定投参与,可关注受政策重点支持的新老基建板块、内需驱动的必需消费以及医药主题。

债市方面,5月份受经济数据回暖、流动性预期边际收敛、债券供给大幅增加等因素影响,债券收益率震荡上行,债券基金的收益率也随之走低。未来货币政策宽松依然可期,随着跨月、缴准、供给高峰过去,资金面有望逐步缓和。债市短期震荡不改中长期上涨趋势,低风险、波动小、收益稳定的债券型基金仍是资产配置的重要部分。

黄金方面,近期国际贸易形势再现紧张苗头,美经济前景仍高度不确定,两者仍将扰动市场情绪,预计黄金价格中长期上行趋势不变,继续建议投资者通过黄金ETF或黄金主题基金战略配置黄金。

综上,建议投资者平配股混型基金、货币型基金,增配债券型基金、黄金基金。

1.宏观经济:制造业PMI小幅回落 经济持续恢复但速率放缓

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱): 5月制造业PMI为50.6%,较上月回落0.2个百分点,略低于预期;服务业PMI为53.6%,比上月上升0.4个百分点,服务业稳步恢复 。国际方面,美国一季度GDP年化增长率被修正下调,较初次数据下调0.2个百分点,是国际金融危机最严重时期以来最大季度降幅;欧元区5月CPI年率初值录得0.1%,前值0.3%,符合市场预期。

数据来源:Wind,中证金牛研究中心

图表 2 新冠病例数据统计:国家卫健委消息,截至5月30日,现有确诊病例63例(其中重症病例3例),累计治愈出院病例78304例,累计死亡病例4634例。近5日全国新增确诊病例分别为1、2、0、4、2,其中境外输入性病例分别为1、2、0、4、2。海外新增病例持续高位:美国约翰斯·霍普金斯大学31日发布新冠疫情最新统计数据显示,全球累计确诊病例近601万例,累计死亡病例超36万例;美国新冠确诊病例超176万例。

数据来源:Wind,中证金牛研究中心;数据截至2020.5.30

5月制造业PMI小幅回落。国家统计局数据显示,2020年5月份,制造业采购经理指数为50.6%,比上月小幅回落0.2个百分点;非制造业商务活动指数为53.6%,比上月上升0.4个百分点。5月份PMI指数继续小幅回落,但仍保持在荣枯线上,表明经济仍在持续恢复,但速率进一步放缓。需求类指数的绝对水平明显低于生产类,表明需求不足及其对生产的制约凸显。生产和供给恢复受市场需求不足制约开始迟缓,但需求提升速率较为缓慢,供大于求矛盾仍突出。

特朗普宣布将终止与世卫组织关系。据新华社报道,美国总统特朗普当地时间29日下午在白宫记者会上说,由于世卫组织“拒绝执行美方所要求的改革”,美国将终止与世卫组织的关系,并将向该组织缴纳的会费调配至别处。美国商务部28日公布修正数据显示,今年第一季度美国国内生产总值(GDP)按年率计算下滑5%,较初次数据下调0.2个百分点,是国际金融危机最严重时期以来最大季度降幅。

2.基金市场:非债基业绩收红 股混型基金领涨

图表 3 基金业绩表现:近一周除债券型基金外其他基金业绩收红,股混型基金领涨。本周新成立基金24只,发行规模合计582.69亿元。

数据来源:Wind,中证金牛研究中心

3.股债相对价值:股债性价比小幅下降 相对优势仍突出

图表 4 股债相对价值:从沪深300股息率/10年期国债收益率来看, 股债性价比保持统计期间 高位、在5年滚动中位数上方,估值角度对股市相对有利;本期股相对债的优势较上期小幅下降。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

4.1权益资产:A股指数均收涨 消费行业表现亮眼

(1)市场回顾

图表 5 主要股指表现: A股主要指数均收涨, 本周(5.25-5.29)上证综指收涨1.37%,深证成指收涨1.33 %,创业板指领涨1.96%;行业板块方面,可选消费、日常消费指数表现领涨,周度涨幅分别为4.19%和3.45%,电信服务、信息技术行业领跌。海外市场指数悉数收涨,道琼斯指数周涨幅3.75%,恒生指数周度涨0.14%。

数据来源:Wind,中证金牛研究中心

图表 6 主要市场指数及行业指数估值PE(TTM)箱体图:本周各指数估值有所上升:创业板指估值百分位仍最高,为74.61%,其次是深证成指;当前,上证50、上证180、上证综指估值百分位最低。行业层面,处于历史分位数最高的前三行业分别是计算机、休闲服务、医药生物,处于历史分位数最低的是农林牧渔、房地产、建筑装饰。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 7 A股资金面和情绪面: 本周沪深两市日均成交额、成交量下降,再现地量;北上资金连续十周净流入, 本周净流入152.45亿元 ;两融余额和融资余额较上期小幅增加,保持万亿元以上。

数据来源:Wind,中证金牛研究中心;杠杆资金数据统计截至2020.5.27

11条金融改革措施发布。27日晚,根据国务院金融委统一部署,发展改革委、财政部、人民银行、银保监会、证监会、外汇局等金融委成员单位,按照“成熟一项推出一项”原则,将于近期推出11条金融改革措施。内容涉及小微金融服务监管评价、中小银行改革与资本补充、担保行业绩效评价、创业板IPO注册管理、中小企业股份转让系统挂牌公司转板上市、标准化票据、标准化债权、外国相关机构债券业务、信用评级行业开放、注会行业发展、金融违法行为行政处罚等方面,涵盖了金融市场、金融机构、金融产品、金融从业人员、规章制度等领域迫切需要解决的问题,将有助于提升资本市场效率,更好地保护投资者权益,维护金融稳定运行,从而更有力地支持经济社会恢复发展。

上交所回应T+0等热点问题。5月29日,上交所就2020年全国两会期间代表委员关于资本市场的建议做出回应,对于市场热议的T+0交易制度、上证指数编制等均有提及,将以问题为导向,从优化“资本供给”和“制度供给”入手推动下一步工作。“资本供给”方面,着力:构建更为高效的并购重组和再融资制度、研究推出鼓励吸引长期投资者的制度、完善股份减持制度等;“制度供给”方面,着力:制定更有针对性的信息披露政策、加大股权激励制度的适应性、适时推出做市商制度、研究引入单次T+0交易等。

国企改革重磅措施出台。5月30日,国务院国资委发布了《关于印发<中央企业控股上市公司实施股权激励工作指引>的通知》,推动中央企业扩大控股上市公司实施股权激励的覆盖面,构建科学、规范的中长期激励机制,推动企业高质量发展。《指引》重点聚焦:系统梳理股权激励计划制定的政策要点、明确提出股权激励业绩考核的导向要求、重点阐明股权激励计划的管理规范、详细介绍股权激励计划的实施程序等方面。

4.2固定收益:资金面边际收紧 债市短期回调

图表 8 债券市场表现:近一周央行虽重启公开市场操作,利率债集中缴款下资金面边际收紧,货币市场利率整体上行;受经济回暖、利率债供给增加等因素影响,利率债收益率上行。

数据来源:Wind,中证金牛研究中心

六部门规范信贷融资收费。5月25日工业和信息化部、发展改革委等六部委联合印发《关于进一步规范信贷融资收费 降低企业融资综合成本的通知》,就信贷、助贷、增信、考核等6个环节,提出了20条要求,以进一步规范信贷融资各环节收费与管理,维护企业知情权、自主选择权和公平交易权,降低企业融资综合成本,更好服务实体经济高质量发展。

央行“红包雨”呵护资金面。5月29日,央行再开展3000亿元逆回购操作,较前次操作再增加600亿元。周度合计开展4次、6700亿元逆回购操作,创逾3个月新高,且全部实现净投放,规模上远超过4、5月定向降准释放的资金量。分析认为,地方债发行高峰叠加缴税高峰,再加上月末等传统因素影响,致使资金面收紧,流动性供求缺口加大,央行恢复逆回购操作乃对冲的常规操作;6月份货币政策操作仍值得期待。

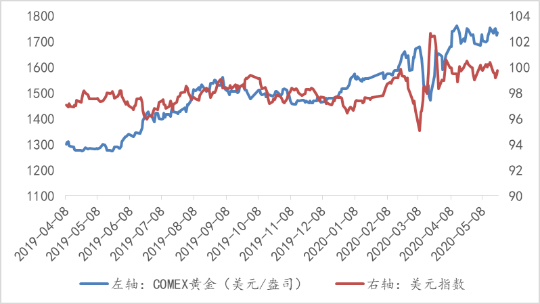

4.3黄金 :避险需求再起 金价V型收涨

图表 9 黄金和美元指数走势:市场对未来的地缘政治及贸易风险的担忧情绪升温,近一周COMEX黄金价格先抑后扬,周内上涨0.48%;美元指数下跌1.52%,收于98.26。

数据来源:Wind,中证金牛研究中心

风险提示:本报告所载观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。