净值型银行理财周报(1月4日-1月10日)

据金牛理财网统计,上周(1月4日-1月10日)有120家商业银行和理财子公司共新发公募净值型理财产品349只,环比增加25.99%。截至1月10日,公募净值型银行理财产品存续数量超过11566只。

另据统计,上周预期收益型理财产品共新发1310只,环比增加229只,平均预期收益率3.84%,环比下跌6基点 。

一、产品发行情况

上周120家商业银行及理财子公司新发公募净值型理财产品349只,发行银行数量环比增加21家,发行产品数量环比增加72只,增加了25.99%。

其中,封闭式产品新发308只,占比88.25%;开放式产品新发41只,占比11.75%。

图1.近7周净值型银行理财产品发行量

数据来源:布尔资管;数据截至:2020年1月10日

从投资性质来看,上周新发产品中94.27%为固定收益类,5.16%为混合类,0.57%为权益类。

从发行银行类别来看,上周外资行发行数量最少,新发产品1只,且为封闭式产品。中资行中城商行发行产品数量最多,上周新发净值型产品175只,占比50.14%;国有大行发行数量最少,为20只,占比5.73%。从增长量来看,除上周外资行发行数量有所减少以外,其余银行均有不同程度增加。

表1:不同银行类别净值型产品发行汇总

数据来源:布尔资管;数据统计区间:2020年1月4日至2020年1月10日

具体银行来看,国有大行(包含理财子公司)方面,建设银行及其理财子公司发行产品数量最多,上周共新发产品7只,占国有大行发行总量的35%,其中建设银行发行产品1只,建信理财发行产品6只。股份制银行中华夏银行发行最多,共发行60只,占股份制银行发行总量的68.18%;城商行中,青岛银行发行最多,新发36只;农商行中发行量最多的是上海农商行,新发4只。

理财子公司方面,上周理财子公司共新发15只产品,其中,建信理财发行产品数最多,达6只,中银理财和交银理财分别新发产品3只,农银理财发行产品2只,招银理财新发产品1只。

从产品期限类型来看,上周新发产品封闭运作或开放周期依然主要集中在3-12个月,占比78.51%。具体来看,3-6个月的产品发行数量最多,达到144只,占所有新发产品数量的41.26%;其次为6-12个月(含)产品,共发行130只,占比37.25%;其他期限类型,上周发行T+0产品1只;1个月(含)以内产品发行3只;1-3个月(含)产品发行17只;1年以上产品共新发54只。

表2: 各期限类型净值型产品发行汇总

注:开放式产品的期限类型是指产品开放周期。

数据来源:布尔资管;数据统计区间:2020年1月4日至2020年1月10日

二、存续产品情况

截至1月10日,净值型银行理财产品存续数量共11566只,环比增加78只,涉及银行和理财子公司253家。其中,封闭式产品共7559只,占比65.36%;开放式产品4007只,占比34.64%。

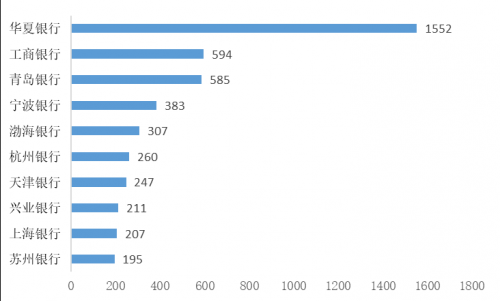

据不完全统计,目前中资银行公募净值型产品存续数量最多是华夏银行,共1552只;其次是工商银行,共存续594只。其中,开放式产品存续数量最多的中资银行是苏州银行,达到157只;封闭式产品存续数量最多的银行依旧为华夏银行,达到1504只。

图2:中资行净值型产品存续数量top10

数据来源:布尔资管;数据截至2020年1月10日

三、一周银行资管动态

1.靠档计息定存产品叫停

内容摘要:2019年12月下旬,第一财经记者从多位业内人士获悉,监管通过窗口指导的方式,要求全国范围内,银行立即停止办理关于定期存款提前支取靠档计息的相关业务,并逐步压缩该类业务存量,从政策传达之日起到2020年底为过渡期,在过渡期结束后,该类产品余额为零。(第一财经)

点评:靠档计息定存产品虽然属于存款,但利息高于很多银行理财,更远高于传统存款产品,对于规模较小、综合实力薄弱的民营银行或中小银行而言是很好的揽储神器,但经营风险也较大。窗口指导要求停止该类业务的办理,有利于降低银行的负债成本,降低流动性风险,促进资金流向银行理财产品等。

2.杭银理财正式开业当日发布首轮新产品

内容摘要:1月6日,杭州银行全资理财子公司杭银理财有限责任公司(以下简称“杭银理财”)在杭州正式开业。据介绍,杭银理财注册资本10亿元,注册地为杭州。当日,杭银理财发布首轮新产品——“幸福99”科技文创主题理财计划。据杭银理财总经理王晓莉介绍,该产品拟投资所属行业以科技文创类新兴行业为主,备选资产的公司主体所属行业涵盖生物医药、先进制造、智能物流等领域,所在地区以杭州银行服务区域为主。(中国证券报·中证网)

点评:杭银理财是浙江省也是全国第二家开业运营的城商行系理财子公司,反映了杭州银行推进理财产品转型的快节奏。杭州银行发布的2019年半年报显示,截至6月末,杭州银行发行符合资管新规要求的净值型理财产品达144支,净值型理财产品余额为1197.48亿元,较上年末增加592.32亿元,净值型理财占比达到55.24%,较上年末上升了23.92%。另根据中证金牛三季度净值型银行理财综合能力评价结果,杭州银行位居浙江省内城商行净值型银行理财综合能力排名首位,在全国城商行位列第二。

3. 银行理财子公司产品大扫描

内容摘要:中国证券报记者梳理发现,目前理财子公司已推出逾300款产品,涵盖工银理财、中银理财、建信理财、交银理财、农银理财、招银理财等6家理财子公司,产品以固定收益类和现金管理类等为主,并各具特色,给投资者带来多样化选择。分机构来看,工银理财发行的产品最多,为194款。从投资方向来看,330款理财产品中,固定收益类产品有255款、混合类产品74款,相比之下,权益类产品仅1款,为“工银财富系列工银量化理财-恒盛配置CFLH01”。(中国证券报·中证网)

点评:从6家银行理财子公司发行的300多只产品(包含承接母行的产品)来看,各家银行相同之处在于依然延续了在固收类资产上的优势,固定收益类产品占比近八成;不同之处在于各家都在寻求产品设计上的差异化,以不同的主题切入到实体经济中。比如,工银理财在权益类资产上布局最早,发力最多,发行的混合类和权益类产品超25只,“科技创新”为主题的产品逾5只;交银理财发售了聚焦长三角机遇的主题产品;建信理财发行了对接粤港澳大湾区发展规划的灵活配置理财产品,同时主打的“睿鑫”系列产品也精选科技创新类资产;中银理财发行的产品以稳健为主,6成产品风险等级为2级,还推出了“稳富”养老系列产品,类似的,招银理财发行的第一只产品就定位为养老理财。

4. 关键时期 银行理财子公司如何蝶变

内容摘要:近期,中国金融四十人论坛(CF40)举办了第三届金家岭财富管理论坛,会议主题聚焦“新形势下的财富管理转型创新”。此次峰会上,多位业内人士和专家都指出,从理财资管部门到独立的资管理财子公司,银行资管转型经历了“脱胎换骨”的变化,面临着巨大的机遇和挑战。未来如何转型?专家建议,银行理财子公司可考虑从公司化运作、研究驱动投资的投研一体化建设、多元化的渠道建设、体系化的风险管理、以客户为中心的产品体系以及打造一体化科技平台六大方向入手。(中国金融四十人论坛)

点评:根据专家的建议,建立以客户为中心的产品体系是银行资管转型可以发力的一个视角。中国的老龄化问题日益凸显,养老金存在很大的缺口,意味着投资者对养老理财的需求日益旺盛。当前已开业的理财子公司已有养老理财性质的产品发行,比如中银理财开业当日推出的理财新品就包括“稳富——福、禄、寿、禧”养老系列,招银理财发行的第一只产品即为养老理财产品。

5. 净值型银行理财12月收益率上涨

内容摘要:近日,中证金牛金融研究中心发布了净值型银行理财12月月报。据布尔资管统计,全市场公募净值型银行理财产品12月份平均年化收益率约为5.13%,环比增长63BP。其中开放式产品年化收益率为5.34%,封闭式产品年化收益率为5.04%;固定收益类产品年化收益率4.78%,混合类产品年化收益率6.43%,权益类产品年化收益率72.77%。此外,12月现金管理类产品的平均年化收益率为3.80%。

点评:自2018年2月到2019年11月,银行理财产品的收益率便一路下跌,而年末净值型银行理财平均年化收益率环比增长超60BP。可能与以下两方面原因有关:1. 临近春节,市场资金需求量较大,出现了年末翘尾现象;2.12月份债券市场表现较好,其中一级市场中利率债、信用债发行规模均有所下降,供需变化推升债券价格上涨,同时二级市场中不同期限国债收益率均有不同程度下跌,债券价格走高,短期信用利差显著扩大,利好债券策略的操作。主要投向债券市场的银行理财产品受此影响也随之上涨。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。