金牛看市:金融数据超预期改善 权益市场修复行情有望延续

1.国际经济动态:

美零售增速明显回落 欧洲经济持续低迷

能源及交通运输拉动,美CPI同比小幅回落。2019年1月美国CPI同比增长1.6%,低于前值1.9%,近半年呈现震荡走低的态势,从分项来看,能源和交通运输CPI当月同比增长分别为-4.8%和-1.3%,较前值分别下降4.5和2个百分点。核心CPI同比增长2.2%,与前值持平,近期基本保持稳定。

美零售增速明显回落,消费者指数回升。2018年12月美国零售销售总额4460.66亿美元,当月同比增长2.05%,低于前值4.02%,美零售增速明显回落,或受前期高基数影响。2019年2月美国密歇根大学消费者信心指数、预期指数和现状指数分别为95.5、86.2和110.0,均较前值有所回升。

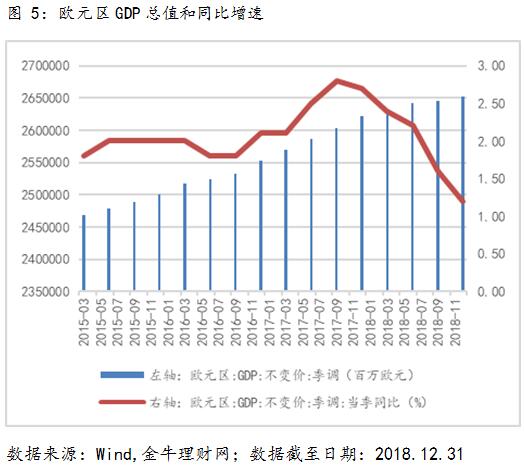

欧元区GDP持续下行,经济依旧低迷。2018年4季度,欧元区GDP总值26512.0亿欧元,同比增长1.2%,低于前值1.6%,连续5个季度回落,经济依旧低迷。从成员国前三大经济体来看,德国、法国、意大利GDP分别环比变动0.0%、0.3%、-0.2%,前值分别为-0.2%、0.3%、-0.1%。

2.国内经济动态:

中欧贸易明显升温 CPI和PPI回落

中美贸易增速持续下滑,中欧、中日贸易升温。2019年1月我国进出口金额为3959.8亿美元,当月同比增长4%,高于前值-5.8%。从主要国家和地区来看,对美贸易金额当月同比增长-14.05%,低于前值-12.56%,同比增速持续下滑;对欧盟贸易金额同比增速为12.01%,明显高于前值-1.22%;对日本贸易金额同比增速2.06%,高于前值-6.73%。

CPI小幅回落,食品和服务价格分化。2019年1月CPI同比1.7%,前值1.9%。食品价格同比1.9%,非食品价格同比1.7%,分别较前值变动-0.6、0个百分点。消费品价格同比1.3%,前值1.7%,服务价格同比2.4%,前值2.1%。

PPI同比增速持续下行,原材料价格下滑明显。2019年1月PPI同比0.1%,前值0.9%,连续7个月下行。其中,生产资料同比-0.1%,前值1.0%,生活资料同比0.6%,前值0.7%。从分项来看,除生活资料衣着类同比增速与前值持平外,其余各分项较前值均有明显下行,其中原材料价格当月同比增速为-1.6%,明显低于前值0.8%,连续6个月下滑。

3.政策动态:

粤港澳大湾区发展规划出台

支持民企政策再加码

2月11日,人民银行、银保监会、证监会、财政部、农业农村部联合发布《关于金融服务乡村振兴的指导意见》,农村金融概念股迎机遇,相关小型银行和农信社等深度布局农村金融的公司有望享受政策红利。

2月12日,央行、外管局印发《境内上市公司外籍员工参与股权激励资金管理办法》,将进一步提升境内资本市场对外开放程度。

2月12日,工信部、国家机关事务管理局、国家能源局近日联合印发《关于加强绿色数据中心建设的指导意见》,利好拥有大规模数据中心的科技企业。

2月13日,发改委发布《开展2019年度企业债券存续期监督检查和本息兑付风险排查有关工作的通知》,有助于进一步提高企业债券风险防控水平。

2月13日,国务院印发《国家职业教育改革实施方案》鼓励发展股份制、混合所有制等职业院校和各类职业培训机构。未来职业教育或逐渐成为热门行业,利好教育板块企业。

2月14日中共中央办公厅、国务院办公厅印发了《关于加强金融服务民营企业的若干意见》,在积极支持民营企业融资纾困等方面提出18条举措。民营企业融资再迎来大利好,银行支持民企积极性有望进一步提升。

2月15日,银保监会偿付能力监管部下发《对相关风险情况进行书面调研的通知》,要求各保险公司就在地方政府债务领域的投资风险暴露情况开展书面调查。有利于更好发挥保险资金服务实体经济作用。

2月18日,中共中央、国务院印发《粤港澳大湾区发展规划纲要》,全面规划粤港澳大湾区整体发展,有利于充分发挥粤港澳综合优势,深化内地与港澳合作,进一步提升粤港澳大湾区在国家经济发展和对外开放中的支撑引领作用。

4.股票市场:

市场冲高回落 北上资金大举加仓

市场冲高回落,成长风格明显。春节过后市场情绪回暖,主要指数连续4天收红,但随后冲高回落。具体来看,上周(2019/2/11-2019/2/15,下同)上证综指上涨2.45%,收于2682.39点,深证成指上涨5.75%,中小板指上涨6.18%,创业板指上涨6.81%;市场风格方面,上证50上涨0.71%,沪深300上涨2.81%,中证500上涨4.85%。

非银板块全线收红,电子、农林牧渔板块涨幅逾10%。上周行业板块方面,27个行业录得正收益,1个行业录得负收益。其中电子、农林牧渔业绩表现较好,分别为10.97%、10.59%,而银行、非银金融则业绩表现落后,分别为-1.02%、1.90%。

市场成交再现活跃,投资者情绪有所回暖。上周沪深两市单日成交金额达3990亿元,较前期大幅增长1233亿元,其中2月13日至2月15日连续3天成交额逾4000亿元。换手率方面,上证综指和深证成指分别为0.58%和1.66%,分别较前期增加0.16和0.67个百分点。

北上资金大举加仓,外资看好A股配置价值。沪股通和深股通作为海外资金配置A股的重要途径,上周净流入263.71亿元,较前期增加38.5亿元,连续2周净流入超过200亿元,连续7周净流入;今年以来已累计净流入926.06亿元,超过2018年全年净流入的31%。

13

5.债券市场:

金融数据超预期 债市区间震荡

资金面仍宽松,货币市场利率下行。上周央行公告称考虑到目前银行体系流动性总量处于合理充裕水平,全周不开展公开市场逆回购操作,全周累计净回笼6800亿元。虽央行暂停公开市场操作,但节后现金回流对冲,资金面整体仍然宽松,货币市场利率多数下行。具体来看,2月15日shibor隔夜为1.71%,较上期下行37.3bp;R007加权平均利率为2.35%,较上期上行2.87bp。

收益率整体下行,期限利差扩大。受资金面持续宽松影响,周初利率债收益率整体下行;后半周随着进出口数据和金融数据超预期好转,市场利率出现回调。全周收益率下行为主,期限利差扩大。银行间国债方面,一周平均收益率下行2.95bp,其中10年期品种下行1.73bp至3.08%,10年和1年期国债的期限利差扩大2.39bp。国开债方面,一周平均收益率下行0.29bp,其中10年期品种上行0.87bp至3.57%。

信用债收益率下行。上周宽信用政策继续加码,信用债收益率全线下行。具体来看,各信用级别短融收益率平均下行10.99bp;5年期中债中短期票据AAA级、AA+级和AA级收益率均下行5.45bp。

债券违约及负面信息:上周18东方园林CP002、18沪信02和17康得新MTN001共计3只债券违约,涉及金额20亿元。上周甘肃刚泰控股、康美药业、庞大汽贸集团、国购投资、天广中贸股份5家主体评级被调低。

转债继续上涨。上周股市延续涨势,转债指数上涨1.64%,转债市场个券103涨5跌。个券上涨的前三只分别是小康转债(10.58%)、再升转债(9.86%)、道氏转债(8.77%)。

1月金融数据点评:

M2增速回升,M1增速创新低。受企业发放奖金,春节取现影响,2019年1月M1同比0.4%,创历史新低;M2同比8.4%,增速回升主要系居民存款增速上升。具体来看,1月新增人民币存款3.27万亿:其中居民存款新增3.86万亿;企业存款新增-3911亿;财政存款新增5337亿。

社融增量创新高,表外融资改善明显。1月社会融资规模增量4.64万亿,创历史新高。从结构来看,表外融资回暖,逆转拖累态势;企业债券融资连续三月继续增长;地方债发行提前,同比多增1088亿。

贷款猛增,票据是主力。1月新增人民币贷款猛增3.23万亿元,前值1.08万亿元。分部门看,住户部门新增0.98万亿元,中长期贷款依然较多;非银新增2.58万亿元,其中票据融资增长火爆,是最大的贡献项。

6.基金市场:

各类基金业绩全线收红 TMT主题股票型基金领涨

上周股票型基金平均业绩为3.33%,表现较好,其中以TMT为主题的股票型基金涨幅居前,在周业绩前十名中占据七成。联接型基金平均业绩为2.97%;混合型基金平均业绩为2.12%;QDII基金平均业绩为1.88%;混合型FOF平均业绩为1.29%;债券型基金平均业绩为0.32%;货币市场基金平均业绩为0.1%;以黄金ETF为主的其他基金平均业绩为0.02%,表现落后。详情请参见下图。

34

7.我们的建议:

中低等级信用债投资风险仍需防范 A股有望延续修复行情

虽然2019年1月我国社融规模超预期增长,但持续性仍然存疑,仍需谨慎投资偏好中低等级信用债的基金。据新华社报道,中美贸易谈判就主要问题达成原则共识,有利于提振市场情绪,叠加目前A股估值处于历史较低水平,在国家各项利好政策支撑下有望延续修复行情。综上,建议长期投资者可根据自身风险和流动性偏好,适当提高股混型基金配置比例,降低债券型基金配置比例,谨慎投资权益类QDII基金,股混型、债券型、货币型和QDII基金配置比例建议为4:3:2:1。

股市方面,中美贸易谈判就主要问题达成原则共识、金融数据超预期改善,有利于提振市场风险偏好,叠加A股估值处于历史较低水平,国家相关政策暖风频吹、北上资金大举加仓,A股有望延续修复行情,但也需谨防市场冲高回落的风险,建议投资者逢低入场把握权益类基金低位配置机会。基金优选方面,短期来看,建议淡化行业主题概念,优选长期业绩表现优异、收益稳定的基金;中长期来看,建议优选重点配置于高成长、低估值股票的基金。

债市方面,在货币政策维持宽松的背景下,债券牛市难轻言结束,但利率下行空间有限。经济金融数据有所改善,中美贸易谈判出现积极信号,权益市场风险偏好持续回升,债市短期或将维持区间震荡。社融数据超预期放量,且支持民企的宽信用政策持续加码,有利于提高中低等级信用债投资价值,但鉴于我国经济下行压力犹存,社融超预期好转但结构不佳且持续性存疑,仍建议投资者继续持有高等级信用债的债券型基金品种。近期股市持续反弹,转债配置价值较高,可关注持仓转债价格不高、正股业绩确定性较强的个券的转债基金。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。