金牛看市:我国一季度经济开局良好 关注业绩稳健的价值型基金

1.国际宏观经济:美国服务业PMI明显下行 欧元区制造业PMI近9月首现回升

2019年4月,美国Markit服务业PMI为52.90%,明显低于前值55.3%和预期值54.7%,创2017年3月以来新低;制造业PMI为52.4%,与前值持平。

2019年4月,欧元区制造业PMI较前期回升0.3个百分点至47.8%,2018年7月以来首现回升,但仍处于荣枯线以下;服务业PMI较前期下行0.8个百分点至52.5%。

2.大类资产表现:ICE布油连续5周收涨 全球股市小幅上行

上周(2019/4/15—2019/4/19,下同),在大类资产中,美元指数上涨0.44%至97.38;MSCI全球股票指数上涨0.08%至521.69点,其中发达市场指数上涨0.32%,新兴市场指数上涨0.04%;全球商品指数下跌0.32%,其中ICE布油上涨0.64%至72.01美元/桶,连续5周收涨,今年以来涨幅近34%。

3.国内宏观经济:净出口拉动 GDP增速保持平稳开局

2019年一季度,我国GDP为213433亿元,当季实际同比增速为6.4%,与前期持平,高于预期值6.32%,经济整体保持平稳好于预期。从三大产业来看,第一产业和第三产业当季同比较前期分别下行0.8和0.4个百分点至2.7%和7.0%,而第二产业当季同比较前期上行0.3个百分点至6.1%;从三大需求来看,消费和投资对GDP拉动较前期分别下行0.43和0.53个百分点至4.17%和0.77%,而净出口拉动较前期大幅提升0.96个百分点至1.46%,是一季度经济好于预期的主因。

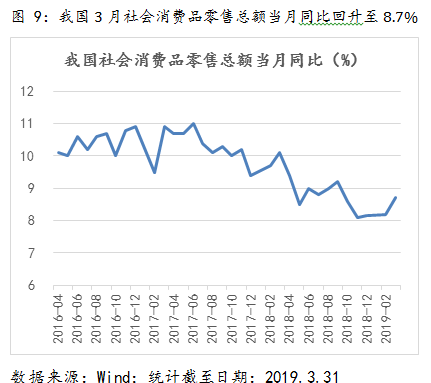

2019年3月,我国工业增加值当月同比较前期大幅回升5.14个百分点至8.5%,创2018年1月以来新高;我国固定资产投资完成额累计同比较前期回升0.2个百分点至6.3%;我国社会消费品零售总额当月同比较前期回升0.5个百分点至8.7%。

4.股票市场:两市震荡上行 家用电器、通信和采掘板块表现抢眼

上周两市震荡上行,主要股指均上涨。其中:上证50和沪深300涨幅较大,周度涨幅分别为4.17%和3.31%。中证500和创业板指涨幅较小,周度涨幅分别为1.68%和1.18%,价值与绩优类板块表现稍强。行业板块方面涨多跌少,其中涨幅靠前的行业有:家用电器(9.71%)、通信(8.52%)和采掘(6.21%)。

4月22日起,中证500股指期货交易保证金标准调整为12%;股指期货日内过度交易行为的监管标准调整为单个合约500手;股指期货平今仓交易手续费标准调整为成交金额的万分之三点四五。中长期来看有助于吸引更多的资金、尤其是一些长线资金进入股票市场。

5.债券市场:经济金融数据超预期 债市继续调整

上周央行重启逆回购,合计投放3000亿元,另减量续作2000亿元MLF,全周累计净投放1325亿元。资金面波动明显,货币市场利率周二冲高后回落,全周总体小幅上行。其中4月19日R007加权平均利率为2.76%,较上期上行3.08bp;shibor3月为2.82%,较上期上行5.6bp。

受经济基本面改善、股债跷跷板效应影响,利率债收益率上行,其中短端调整幅度较大。其中1年期国债收益率上行15.97bp,10年期国债收益率上行4.07bp至3.37%,10年期国债和1年期国债的期限利差收窄11.9bp。

信用债跟随利率债收益率整体上行,其中5年期AA+级公司债上行0.13bp;AA-级上行0.1bp,等级利差收窄3.6bp。

6.基金市场:股票型基金再度收涨 黑色系基金涨幅居前

上周股票型基金平均业绩为2.21%,表现较好,其中投资煤炭主题的股票型基金涨幅居前,在周业绩前十中占据三成;联接型基金平均业绩为2.01%;混合型基金平均业绩为1.44%;混合型FOF平均业绩为0.38%;货币市场基金平均业绩为0.05%;债券型基金平均业绩为-0.01%;QDII基金平均业绩为-0.48%;其他基金平均业绩为-0.75%,表现落后。

4月18日,监管层向各家基金公司下发了《关于公募基金投资科创板股票相关问题的通知》,明确可投资A股的基金均可以参与科创板。

7.投资建议:股市宽幅震荡上行 债市保持震荡格局

股市:我国一季度GDP当季实际同比增速为6.4%,高于预期值6.32%,与我国3月社融、进出口、投资、社零等经济数据相印证,我国经济显示企稳迹象,叠加股指期货再度松绑,有助于推动市场长期上行。但近期年报和季报相继披露、股市迎来解禁小高潮,或将对市场产生扰动,预计随着估值中枢上移,市场波动将会加大。综上,建议投资者保持乐观心态,关注基金长期表现,优选穿越牛熊、历史业绩表现稳健的价值型基金。

债市:央行一季度例会再提管好货币供给总闸门,货币政策进一步宽松空间较小;中央政治局会议提到一季度经济总体平稳,经济下行压力边际放缓,利率债短期难有趋势性机会,建议多看少动,控制仓位和久期。3月社融超预期改善,宽信用初现成效;国常会再提降低融资成本,信用债配置价值仍在,短期继续建议投资者关注持仓中高等级信用债的债券型基金品种。权益市场二季度或将维持向好趋势,转债方面可关注持仓消费、成长等板块个券的转债基金。

整体资产配置:美国服务业PMI大幅回落,未来经济能否保持较高速度增长堪忧,欧洲制造业PMI虽略有回升,但仍处于荣枯线以下,全球经济下行压力犹在,权益类QDII基金风险收益配比价值较低。我国经济显示企稳迹象,叠加股指期货再度松绑,维持股市宽幅震荡上行判断;债市在经济预期好转和股债跷跷板的影响下,利率债短期难有趋势性机会。根据上述判断,建议投资者标配股混型基金,低配债券型基金、权益类QDII基金和货币型基金。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。