金牛看市:3月PMI超预期回升 增配股混型基金

1.国际宏观经济:美国4季度GDP增速下修 欧元区经济景气度持续回落

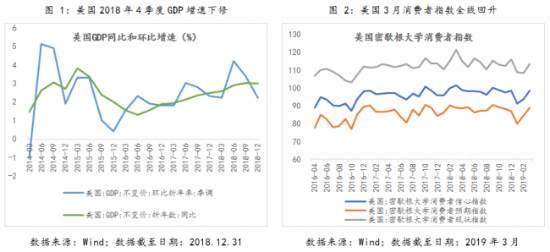

美国2018年4季度GDP增速下修至2.2%,低于前值3.4%和初值2.6%。2019年3月,美国密歇根大学消费者信心指数、现状指数和预期指数分别为98.4、113.3和88.8,较前期均有明显回升。

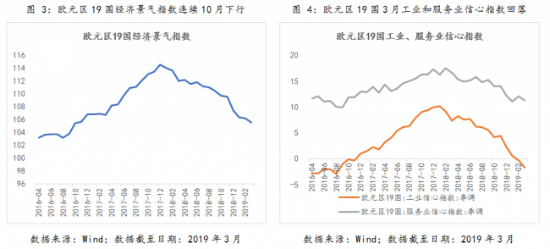

欧元区19国3月经济景气指数为105.5,连续10个月回落,其中工业和服务业信心指数分别为-1.7和11.3,较前期均有所回落,经济依旧低迷。3月29日,英国议会下院投票否决了"脱欧"协议草案中关键的"退出"协议部分,英国脱欧扑朔迷离或将拖累欧洲经济。

2.大类资产表现:布油周涨幅逾2% 黄金价格受挫

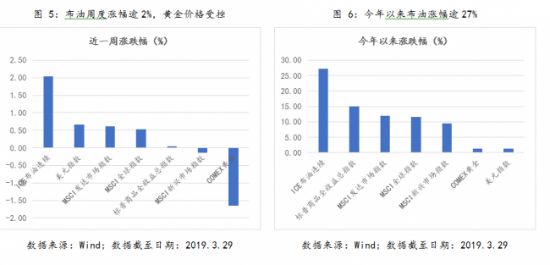

上周(2019/3/25—2019/3/29,下同),在大类资产中,美元指数上涨0.66%至97.25;MSCI全球股票指数上涨0.53%至508.55点,其中发达市场指数下跌0.14%,新兴市场指数上涨0.62%;ICE布油上涨2.03%至68.39美元/桶;COMEX黄金下跌1.65%至1297美元/盎司。

3.国内宏观经济:3月PMI指数超预期回升

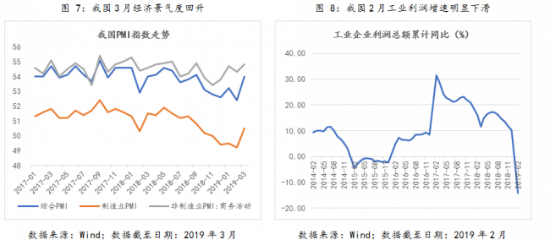

2019年3月,我国综合PMI为54,高于前值52.4,其中制造业PMI为50.5,再度站上荣枯线;非制造业商务活动PMI为54.8,高于前值54.3,我国经济企稳端倪初现。

我国2月工业企业利润累计同比仅为-14%,创2009年5月以来新低。在3月PMI回升、国家减税降费相关政策落地等推动下,3月利润增速或将回升。

资料来源:中证金牛研究部整理

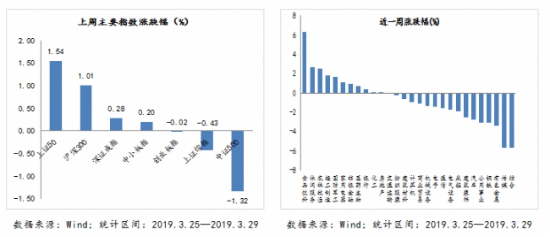

5.股票市场:两市先抑后扬 食品饮料板块逆市大涨

上周受海外因素影响,市场连续4个交易日下行,但上周五(3月29日)券商板块发力,带动市场大幅反弹,近一周市场风格偏向大盘蓝筹。具体来看,上证50指数、沪深300指数、深证成指、中小板指涨幅分别为1.54%、1.01%、0.28%和0.20%;创业板指、上证综指和中证500跌幅分别为0.02%、0.43%和1.32%。

上周行业板块跌多涨少,其中食品饮料和休闲服务涨幅居前,周度涨幅分别为6.33%和2.71%

上周两市成交金额为37524 亿元,连降三周,但仍处于近一年较高水平;上周北上资金净流出7.45亿元,今年以来连续两周净流出,但上周五单日净流入110.93亿,创今年以来单日最高净流入,表明外资大幅流出的风险正在降低。

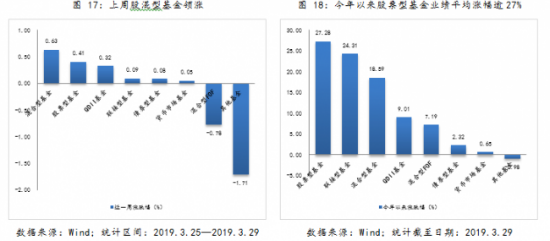

7.基金市场:股混型基金领涨 消费主题基金涨幅居前

上周混合型基金平均业绩为0.63%,表现较好;股票型基金平均业绩为0.41%,其中消费主题基金涨幅居前,周业绩前十中占据八成;QDII基金平均业绩为0.32%;联接型基金平均业绩为0.09%;债券型基金平均业绩为0.08%;货币市场基金平均业绩为0.05%;混合型FOF平均业绩为-0.78%;其他基金平均业绩为-1.71%,表现落后。

8.投资建议:债市保持震荡格局 增配股混型基金

股市:3月PMI超预期回升,经济企稳端倪初现;国家减税降费相关政策落地实施,助力企业盈利修复;两家新设外资控股券商获批,金融对外开放加速;北上资金再现大额净流入,资金外流担忧缓释,预期短期A股市场或将迎来交易性机会,建议增配股混型基金。基金优选方面,建议关注基金长期表现,均衡配置成长和价值型基金以平滑市场风格切换所带来的波动风险,具有一定风险承受能力的投资者可借助工具型基金产品把握市场行情,建议优选宽基指数构建组合。

债市:3月PMI数据季节性回升,经济企稳端倪初现但持续性尚需验证;央行辟谣降准传闻,央行行长表示今年中国准备金率下调空间下降,货币政策进一步宽松空间有限。综上,利率债或仍将保持震荡调整格局。信用债方面需关注3月社融数据及企业年报数据,若社融数据继续维持良好态势,企业盈利见底回升,信用债的配置价值将进一步提升,短期继续建议投资者关注持仓中高等级信用债的债券型基金品种。经过1季度的估值快速修复,权益市场关注点将逐步回归基本面,转债方面建议关注持仓业绩优良个券的转债基金。

整体资产配置:英国脱欧扑朔迷离,欧元区经济景气度持续回落,美国2018年4季度GDP增速下修,叠加美国债利率倒挂,海外不确定仍然较大,需谨慎投资权益类QDII基金。我国3月制造业PMI超预期回升,叠加国家减税降费等相关政策的落地实施,预计A股市场将由估值修复行情向基本面修复行情转换,短期或将迎来交易性机会,在股债跷跷板的作用下,债市或将维持震荡格局。根据上述判断,建议投资者适当增持股混型基金,少量配置QDII基金和黄金主题基金以分散投资风险,建议股混型、债券型、QDII、货币型和黄金主题基金配置比例为5:2:1:1:1。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。