金牛看市:全球经济增长担忧升温 警惕外围市场扰动风险

1.国际宏观经济:美债收益率倒挂引致经济担忧 欧元区经济依旧低迷

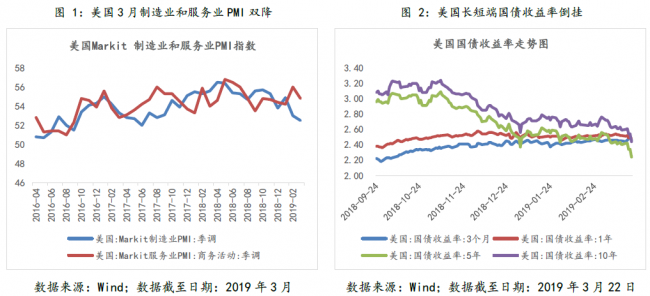

美国2019年3月Markit制造业和服务业PMI分别为52.5、54.8,较前期均有所回落,其中制造业PMI创近21个月新低。截至3月22日,美国3月期和10年期国债收益率出现倒挂,引发投资者对全球经济增长的担忧。美联储议息会议维持利率不变,并暗示年内不再加息。

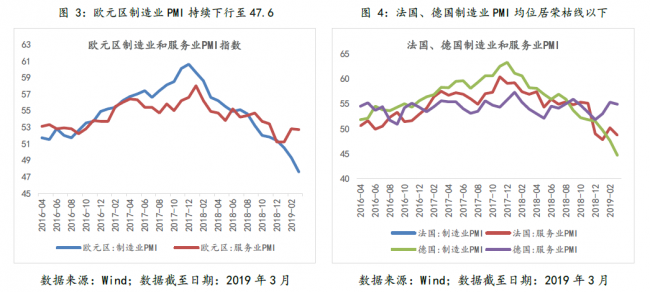

欧元区制造业PMI持续下行,截至2019年3月为47.6,其中法国制造业PMI降至49.8,德国制造业PMI降至44.7,显示欧元区经济依旧低迷。

2.大类资产表现:海外股市波动加大避险情绪升温黄金领涨

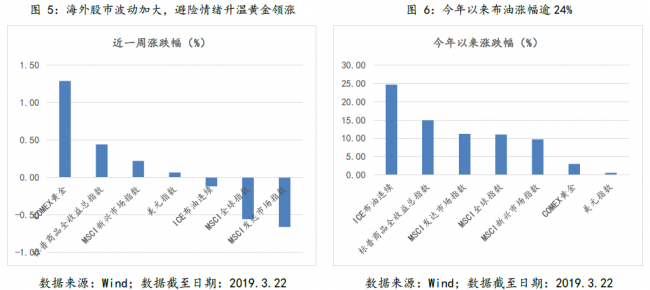

上周(2019/3/18—2019/3/22,下同),在大类资产中,美元指数上涨0.07%至96.61;MSCI全球股票指数下跌0.56%至505.88点,其中发达市场指数上涨0.22%,新兴市场指数下跌0.66%,其中上周五(3.22)受欧美经济数据不及预期、美债长短端收益率倒挂影响,美股大跌,纳指跌幅达2.5%;全球商品指数上涨0.44%,其中ICE布油下跌0.12%至67.08美元/桶,COMEX黄金上涨1.29%至1319.7美元/盎司。

3.国内宏观经济:春节后商品房销售回暖 高炉开工率小幅回升仍处历史低位

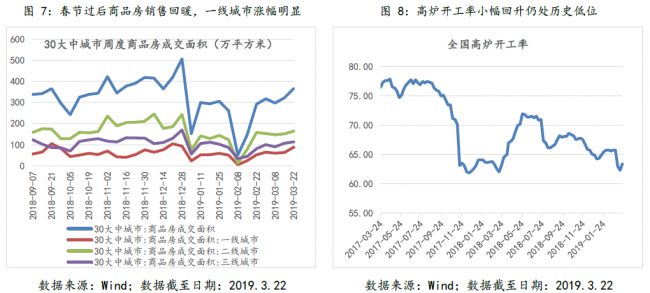

截至2019年3月22日,我国30大中城市近一周商品房成交面积为365.32万平方米,春节过后商品房销售逐渐回暖,其中一线城市涨幅较快,近一周成交面积达87.91万平方米,较前期增长39.05%。

截至3月22日,近一周全国高炉开工率为63.40%,较前期增加1.11个百分点,但仍处于历史低位。

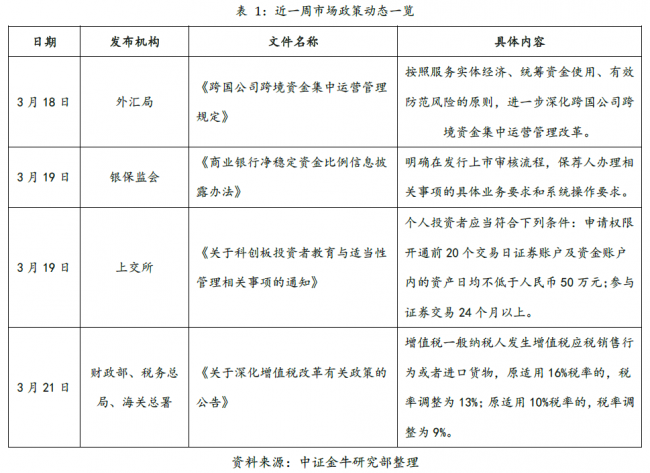

4.政策动态:银保监会印发《商业银行净稳定资金比例信息披露办法》上交所规定科创板投教与适当性管理

5.股票市场:市场震荡上行今年以来北上资金首现周度净流出

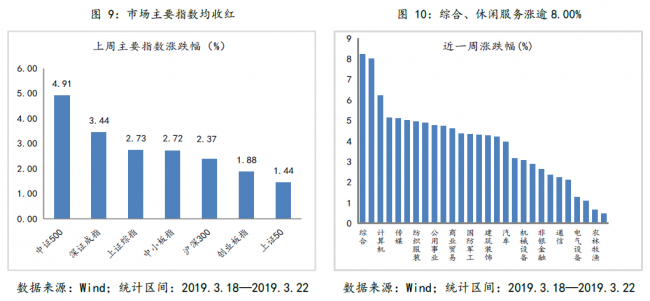

上周市场主要指数震荡上行,市场风格表现略有分化,成长风格类板块表现略强,其中中证500指数、中小板指、创业板指涨幅分别为4.91%、2.72%和1.88%,上证综指、沪深300、上证50指数小幅上涨2.73%、2.37%和1.44%。行业板块普涨,其中综合和休闲服务板块涨幅逾8%。

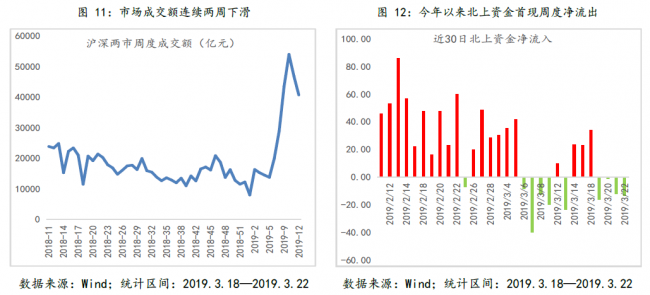

上周两市成交金额为40761亿元,连续两周下滑,但仍处于近一年较高水平;上周北上资金净流出8.69亿元,今年以来首现周度净流出,近期外资热度呈现减弱趋势。

3月22日,科创板首批9家受理企业名单出炉,科创板进程加速,或将激发市场科技创新活力。

6.债券市场:资金面前紧后松 债市震荡走强

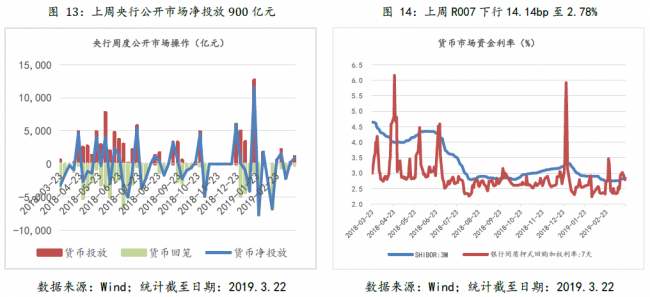

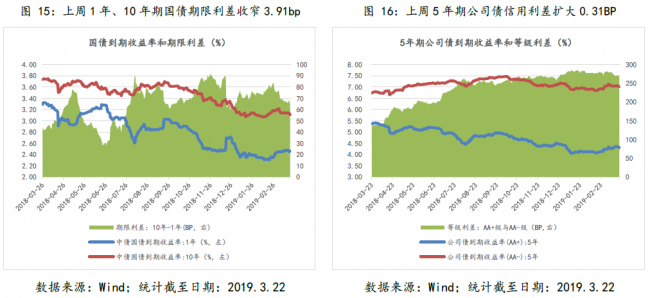

上周前两个交易日央行公开市场逆回购操作投放1100亿元,全周累计净投放900亿元。资金面前紧后松,货币市场利率多数下行,其中3月22日R007加权平均利率为2.78%,较上期下行14.14bp。资金面整体偏紧,利率债市场短端继续上行,长端受美联储2019年暂停加息等因素影响震荡下行。其中1年期国债收益率上行0.23bp,10年国债下行2.96bp至3.11%,10年期和1年期期限利差继续收窄3.19bp。信用债收益率整体下行,其中5年期AA+级公司债下行0.04bp;AA-级下行0.04bp,等级利差扩大0.31BP。

7.基金市场:各类基金延续涨势 白酒主题基金继续领涨

上周各类基金延续涨势,股票型基金平均业绩为2.66%,表现较好,其中周业绩排名前五的股票型基金中有两只为白酒主题基金;联接型基金平均业绩为2.4%;混合型基金平均业绩为1.74%;其他基金平均业绩为0.86%;混合型FOF平均业绩为0.86%;QDII基金平均业绩为0.57%;债券型基金平均业绩为0.29,其中周业绩前十均为普通二级债基;货币市场基金平均业绩为0.05%,表现落后。

8.投资建议:美债长端利率下行打开国内债市空间 警惕外围市场扰动风险

今年以来市场涨幅迅猛,投资者获利离场需求增加;上周五(3.22)美股大跌或将波及国内市场,需关注后期走势;沪深两市成交额连续两周下滑,投资者情绪有所降温;今年以来北上资金首现周度净流出,外资热度持续减弱;在此背景下,维持A股短期宽幅震荡判断。在定调稳金融、科创板快速推进、国家减税降费等利好因素逐渐累积的背景下,股市中长期向好的格局未改。建议投资者短期以观望为主,谨慎操作。基金优选方面,建议关注基金长期表现,优选回撤控制较好、收益稳健的基金,均衡配置成长和价值型风格基金平滑市场波动风险。

央行公开市场本周有3270亿MLF到期,资金面到期压力较大,利率债短端仍有上行压力;经济基本面下行压力仍大,资金面维持平稳宽松,利率债长端仍有一定的下行空间。2018年下半年至今宽信用政策频出,后期宽信用格局有望逐渐显现,但短期难见信用稳定迹象,下沉资质仍需谨慎,建议投资者关注持仓中高等级信用债的债券型基金品种。年初以来转债市场表现抢眼,在股债短期均震荡调整期,可挖掘攻守兼备的可转债的投资机会,建议关注持仓中低价券的转债基金。

整体资产配置:欧美经济数据低于预期,美债收益率倒挂引致全球经济增长担忧升温,外围市场波动加大,短期需谨慎投资QDII基金。近期美国长端利率持续下行为国内债市打开空间,叠加我国经济下行压力仍存,资金面平稳宽松,债市长牛基础仍在;近期A股由整体性估值修复行情进入宽幅震荡期,近期需关注海外市场扰动风险。综上,长期投资者可根据自身风险和流动性偏好进行资产配置,建议维持股混型和债券型基金配置比例,降低QDII基金配置,少量配置黄金基金以分散投资风险,建议股混型、债券型、QDII、货币型和黄金基金配置比例为4:3:1:1:1。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。