金牛看市:短线聚焦两会预期,风险偏好有望改善

核心观点

节前一周A股主要指数强势收涨,中小板指领涨;除美指外,海外市场指数悉数收涨,五一期间主要指数回落;国内债市震荡收跌;美元指数、黄金均下行。展望后市:

A股市场,节前沪深两市日均成交额、成交量略有下降;北上资金连续六周净流入,外资回流加速。经济数据方面,4月制造业PMI回落, 国内复工复产相对乐观,数据总体向好,但结构特征引关注,需求恢复弱于生产,预计后期政策将聚焦需求矛盾;全国两会时间确定,市场焦点将转向“两会”预期,关注预期变化。国际方面,美国一季度GDP大幅下滑,美联储宣布利率维持超低水平不变,欧美部分国家逐渐复工重启经济,外需有望逐步修复。操作方面,预计两会前政策预期偏强,风险偏好有望改善,建议投资者控制风险关注结构性机会,优选基金定投参与,可关注受益于逆周期调节加码支撑的新基建板块、内需驱动的必需消费以及医药主题。

债市方面, 4月官方制造业PMI回落 ,随着国内复工复产逐步推进,预计后续货币宽松方向不变,短期利率或保持低位,长端利率债收益率仍有下行空间。建议普通投资者继续通过债券型基金参与,可选择擅长利率波段的纯债基金经理、回撤管理能力较强的“固收+”基金经理管理的基金。

黄金方面,全球经济下行中各国央行持续宽松,美联储最新会议决议维持超低利率水平,建议投资者立足中长期,从资产配置角度通过黄金ETF或黄金主题基金战略配置。

综上,建议投资者平配股混型基金、货币型基金,增配债券型基金、黄金基金。

1.宏观经济:4月制造业PMI回落 需求恢复弱于生产

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱): 4月官方制造业PMI回落,财新PMI跌破荣枯线,主要受到海外疫情加速蔓延导致新出口订单骤减影响, 需求恢复弱于生产 ;但在促进企业复工复产、扩大居民消费、增加公共消费等政策推动下,服务业活动稳步恢复,4月服务业PMI升至53.2。美国一季度GDP下降4.8%,远低于前值2.1%,创2009年以来最大季度跌幅;美国4月制造业PMI录得41.5,为2009年4月以来最低水平。欧元区4月制造业PMI终值33.4,录得11年新低;4月CPI初值同比上升0.4%,低于上月。

数据来源:Wind,中证金牛研究中心

图表 2 新冠病例数据统计:国家卫健委消息,截至5月4日,现有确诊病例395例(其中重症病例29例),累计治愈出院病例77853例,累计死亡病例4633例。近5日全国新增确诊病例分别为12、1、2、3、1,其中境外输入性病例分别为6、1、1、3、1。海外新增病例持续高位:美国约翰斯·霍普金斯大学4日发布的新冠疫情最新统计数据显示,全球累计新冠死亡病例超过25万例;美国新冠确诊病例超117万例,是目前全球确诊病例数最多的国家。

数据来源:Wind,中证金牛研究中心;数据截至2020.5.4

4月制造业PMI回落,反映需求恢复弱于生产。国家统计局数据显示,4月份,制造业采购经理指数(PMI)和非制造业商务活动指数均位于荣枯线以上。其中,制造业采购经理指数(PMI)为50.8%,比上月回落1.2个百分点,但连续两个月在扩张区间运行;非制造业商务活动指数为53.2%,比上月上升0.9个百分点。具体看,制造业PMI各主要分项均小幅回落,显示制造业扩张力度减弱;新订单回落,产成品库存微升,尤其受到海外疫情加速蔓延导致新出口订单骤减,需求恢复弱于生产。

美联储宣布维持超低利率水平。美国联邦储备委员会29日宣布将联邦基金利率目标区间维持在零至0.25%的超低水平。美国商务部数据显示,一季度美国实际国内生产总值下降了4.8%,远低于前值的2.1%,这也是2009年以来最大的季度跌幅。

2.基金市场:除黄金外的其他基金收涨 公募REITs试点起航

图表 3 基金业绩表现:近一周除以黄金ETF为主的其他基金外,其他各类型基金收涨,股票型基金领涨。上周新成立基金34只,发行规模合计411.89亿元。

数据来源:Wind,中证金牛研究中心

推行基础设施REITs,聚焦新基建等领域。4月30日,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,并出台配套指引,基础设施REITs此次聚焦于新基建、交通、能源、仓储物流、环境保护、信息网络、园区开发七大领域。华泰证券表示,通过推行基础设施公募REITs,可以盘活基建领域的存量资产。通过将缺乏流动性的基础设施存量资产转化成流动性强的金融产品,提高资金的利用效率,从而形成一个良性循环,基础设施资产的流动性和盈利能力都可以得到较大提高。

金融委会议强调金融产品风险问题。5月4日,国务院金融稳定发展委员会(以下简称金融委)召开第二十八次会议,听取支持经济复苏、加快中小银行改革发展、打击资本市场造假行为等工作进展情况汇报。会议认为,在全球金融市场剧烈动荡的形势下,我国股市、债市、汇市总体平稳运行,韧性较强;并表示,要高度重视当前国际商品市场价格波动所带来的部分金融产品风险问题,提高风险意识,强化风险管控。

上交所发布《基金业务办事指南(2020)》。为规范上海证券交易所证券投资基金的开发、发行、上市、信息披露等工作程序,明确各市场参与机构职责,提高工作效率,上交所对《基金业务办事指南》进行了修订并发布。其中,增加了ETF三种子类型:跨市场股票ETF、跨沪深债券ETF、商品期货ETF;调整ETF、LOF发行、上市业务受理时间,并更新业务流程。

3.股债相对价值:股债性价比高位 相对优势凸显

图表 4 股债相对价值:从沪深300股息率/10年期国债收益率来看, 股债性价比保持统计期间 高位、在5年滚动中位数上方,估值角度对股市相对有利;本期股相对债的优势较上期回落。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

4.1权益资产:A股节前强势收涨 金融、信息技术行业领涨

(1)市场回顾

图表 5 主要股指表现: 节前一周A股主要指数整体收涨, 上周(4.27-4.30)上证综指收涨1.84%,深证成指收涨2.86%,中小板指领涨4.29%;行业板块方面,金融、信息技术行业表现领涨,周度涨幅分别为4.50%和4.24%,医疗保健行业领跌。除美指外,海外市场指数悉数收涨,道琼斯指数周跌幅0.22%,恒生指数周度涨幅3.41%。

数据来源:Wind,中证金牛研究中心

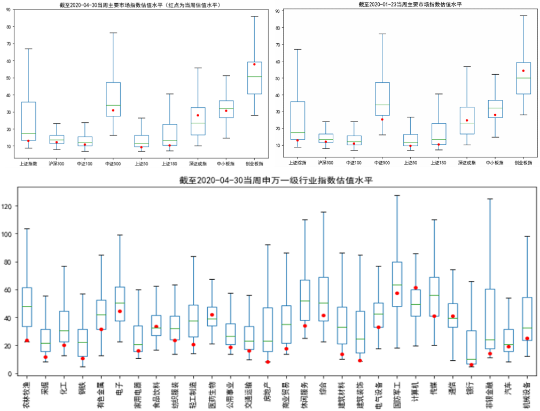

图表 6 主要市场指数及行业指数估值PE(TTM)箱体图:上周各指数估值有所上升:创业板指估值百分位最高,为72.44%,其次是深证成指;当前,上证50、上证综指、上证180估值百分位最低。行业层面,处于历史分位数最高的前三行业分别是计算机、医药生物、通信,处于历史分位数最低的是房地产、农林牧渔、建筑装饰。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 7 A股资金面和情绪面: 上周沪深两市日均成交额、成交量略有下降;北上资金连续六周净流入, 上周净流入49.75亿元 ,较前一周明显增加;两融余额和融资余额较上期略有回落,但仍保持万亿元以上。

数据来源:Wind,中证金牛研究中心;杠杆资金数据统计截至2020.4.29

创业板试点注册制,日涨跌幅限制将改为20%。4月27日,中央全面深化改革委员会第十三次会议审议通过《创业板改革并试点注册制总体实施方案》。此次创业板改革并试点注册制做出了多项制度革新:创业板日涨跌幅限制将改为20%、允许亏损企业上市、允许符合条件的特殊股权结构企业和红筹企业在创业板上市等。证监会有关部门负责人表示,创业板和科创板都承担着资本市场服务创新发展和经济高质量发展的战略任务,两个板块各具特色、错位发展。市场普遍预期,注册制框架下的创业板首批企业年内将落地,创业板注册制改革不会造成新股大规模扩容和资金明显分流。

4.2 固定收益:资金面边际收紧 债市收跌

图表 8 债券市场表现:央行暂停公开市场操作,资金面边际收紧,近一周货币市场利率整体上行;受资金面有所收紧影响,利率债收益率上行。

数据来源:Wind,中证金牛研究中心

债市发行规模井喷,市场利率处历史低位。得益于市场利率走低,债券发行利率屡创新低。广东省出版集团创下公募可交换公司债券的最低发行利率,发行利率0.10%,比之前最低纪录“G三峡EB1”0.5%的发行利率还要低40bp。另外,信用债(企业债、公司债、中票、短融)发行规模已连续两个月超过1万亿元,而此前年度唯一一次月度发行额超万亿还是在2016年。发债已成为企业重要融资途径,这也需谨防资金在金融体系内“空转”。

4.3 黄金 :美联储维持利率不变 金价震荡走低

图表 9 黄金和美元指数走势:美联储宣布维持利率不变,近一周美元指数下跌1.22%,收于99.02;COMEX黄金价格下跌3.01%。

数据来源:Wind,中证金牛研究中心

风险提示:本报告所载观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。