金牛看市:PMI超预期反弹回升 震荡延续防御为先

核心观点

本周A股缩量下行,全球主要股指多数上涨;短债收益率上行而长债延续下行;美元指数持平,黄金价格回落。展望后市:

A股市场方面,11月PMI数据超预期回升,再度站上荣枯线,短期提振市场情绪,但数据回暖可持续性尚需验证;本周北上资金大幅净流入,主要系MSCI扩容影响,券商预计A股纳入MSCI进程短期或有放缓。同时考虑到沪深两市单日成交额均值处于3650亿元低位,市场活跃度不高;12月2日为邮储银行IPO中签缴款日,预计募资327.14亿元;目前通胀压力仍在,CPI和PPI剪刀差走阔。综上,预期A股市场仍将维持震荡格局,建议投资者保持谨慎,相对乐观的投资者可坚持定投配置。

债市方面,11月PMI数据短暂回升叠加专项债发行提前下达,短期或仍以震荡调整为主。但数据回暖可持续性尚需验证,债牛基础仍在。在股债走势均不明朗背景下,建议关注股债灵活的二级债基或挖掘转债基金的机会。

黄金方面,欧美PMI指数反弹回升,美3季度GDP环比折年率再度上行,市场对全球经济衰退担忧或下降;近期全球主要股指多数上行,避险情绪降温。预计黄金价格短期呈现震荡走势。

综上,建议投资者平配债券型基金、货币型基金,适当低配股混型基金和黄金基金。

周度关键词

1.宏观经济 :PMI超预期反弹回升 工业利润增速下行

图表 1 宏观经济数据(红色字体:本期新更数据;阴影:边际走弱):2019年11月,我国PMI指数超预期反弹回升,其中制造业PMI时隔7个月再度回升至荣枯线上方。10月我国工业企业利润总额同比增长大幅下行至-9.9%,创已有数据以来新低。外贸进口和出口金额环比下行,贸易顺差走阔。2019年3季度,美GDP环比折年率较前期上行0.1个百分点至2.1%。

数据来源:Wind,中证金牛研究中心

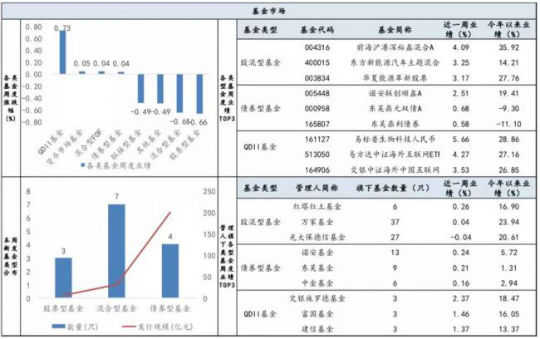

2.基金市场:浮动管理费基金正式发行 QDII基金领涨

图表 2 基金业绩表现:近一周QDII基金领涨,股混型基金业绩表现较差。本周新成立基金14只,发行规模合计235.04亿元(主代码口径),混合型基金成立数量最多,但债券型基金发行规模最大。

数据来源:Wind,中证金牛研究中心

浮动管理费基金正式发行:11月28日,富国、华安、国泰、中欧和华泰柏瑞5家基金公司旗下浮动管理费基金正式发行。浮动管理费基金有利于实现管理人与投资者的利益捆绑,鼓励管理人努力提高产品业绩进而获取业绩报酬。

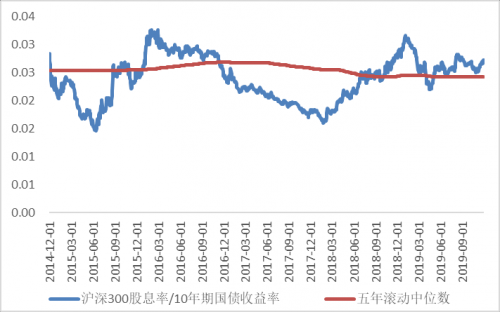

3.股债相对价值 :股相对债的优势再度回升

图表 3 股债相对价值:从沪深 300 股息率/10 年期国债收益率来看,股债性价比在 5 年滚动中位数上方,估值角度对股市相对有利且本期股相对债的优势再度回升。

数据来源:Wind,中证金牛研究中心

4.大类资产配置

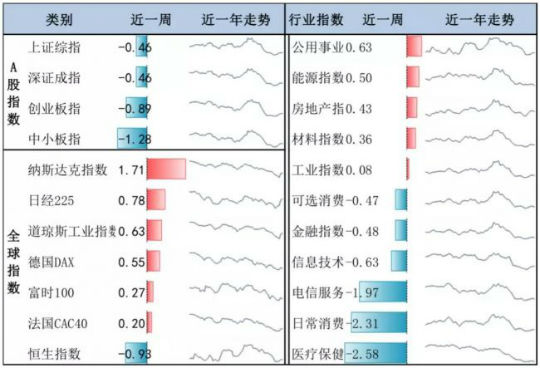

4.1权益资产:A股缩量下行 MSCI正式扩容

(1)市场回顾

图表 4 主要股指表现:本周A股市场震荡下行,中小创表现落后;行业板块跌多涨少,公用事业和能源板块表现较好,医疗保健和日常消费大幅调整。海外主要股指多数上行,其中纳斯达克指数近一周涨幅达1.71%。

数据来源:Wind,中证金牛研究中心

(2)A股资金面及情绪面

图表 5 A股资金面和情绪面:沪深两市近一周日均成交额下行至3657.35亿元低位,市场量能不足、活跃度有限;北上资金受MSCI扩容等因素影响,近一周大幅净流入318.97亿元。融资买入额持续走低。邮储银行28日发行,预计募资327.14亿元,12月2日为IPO中签缴款日。

数据来源:Wind,中证金牛研究中心;杠杆资金数据日期截至2019.11.28

打造航母级头部券商:11月29日消息,证监会答复《关于做强做优做大打造航母级头部券商,构建资本市场四梁八柱确保金融安全的提案》时表示,下一步“继续鼓励和引导证券公司充实资本、丰富服务功能、优化激励约束机制、加大技术和创新投入、完善国际化布局、加强合规风险管控,积极推动打造航母级头部证券公司,促进证券行业持续健康发展。”短期利好券商板块。

新版医保目录公布:11月28日,2019年国家医保药品目录正式公布,有70个药品通过谈判加入到医保报销的行列中来,价格平均下降60.7%。新版医保目录公布利好入围的医药公司,但近期医药股持续调整,仍需谨慎投资。

金融委会议:11月28日,国务院金融委召开第十次会议,研究防范化解重大金融风险攻坚战进展和下一步思路举措等问题,部署近期金融改革开放重点工作。

MSCI扩容生效:11月26日收盘后,MSCI完成了对中国A股的年内第三次扩容,生效后A股纳入比例达到20%。招商证券表示:“未来A股纳入MSCI比例继续提高主要面临四方面约束,且均属于市场基础建设待改善的问题。预计今年11月扩容完成后,A股纳入MSCI进程短期或有放缓。”

4.2 固定收益:消息面平静长债小幅收涨

图表SEQ6 债券市场表现:央行未开展逆回购操作,资金面有所收紧,货币市场利率小幅上行;消息面比较平静,短债小幅上行,长债小幅下行。

数据来源:Wind,中证金牛研究中心

国开行首单LPR浮息利率债发行:11月28日,国开行发行2年期的挂钩1年期LPR的浮动利率债券,有助于利率两轨并一轨,强化LPR对债券市场利率的传导效应。

信用评级行业监管规则:11月26日,央行等部委联合发布《信用评级业管理暂行办法》,有利于更好发挥信用评级机构在风险揭示和风险定价方面的作用。

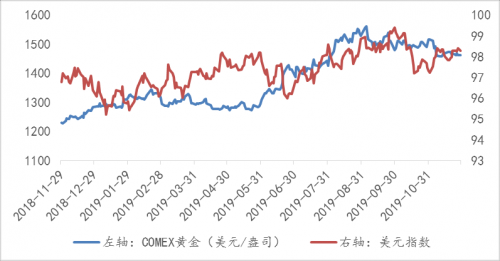

4.3 黄金 :美元指数持平黄金价格回落

图表 7 黄金和美元指数走势:近一周COMEX黄金价格小幅回落,周度跌幅为0.53%;美国感恩节假期导致交易市场变短,美元指数全周震荡,指数持平仍为98.28。

数据来源:Wind,中证金牛研究中心

风险提示:本报告所载观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。