基金周报:沪深两市小幅下跌,债市继续反弹行情

上周,A股整体呈下跌行情,沪深两市成交量均有所回落。其中沪指下跌0.21%,深成指下跌0.22%,中小板指下跌0.39%,创业板指下跌0.13%。欧美股市方面,道琼斯工业指数、纳斯达克指数和标普500指数涨跌幅分别为-0.86%、-1.46%和-1.10%,法国CAC指数、英国富时100和德国DAX指数指数涨跌幅分别为0.47%、1.06%和0.27%;亚太市场方面,日经225指数单周下跌1.61%,恒生指数上涨1.97%。国内债市方面,中债总财富(总值)指数上周上涨0.71%,连续第二周向上反弹。

图1:全球主要市场指数周度涨跌幅

基金表现方面,上周表现最好的是QDII型基金,平均上涨0.57%;股票型基金上涨0.09%;债券型基金上涨0.35%;混合型、另类投资基金的平均业绩分别为0.27%、0.51%;现金管理产品方面,货币型基金上周涨幅0.04%。

偏股基金风格方面,各类型风格的基金上周均有上涨,其中中盘成长风格基金表现最好,平均涨0.33%;小盘成长风格表现最差,上涨0.22%;平衡型和大盘价值风格基金的平均业绩分别为0.29%和0.26%。

行业板块方面,上周28个申万一级行业中的15个行业呈现上涨行情,其中食品饮料、建筑材料、建筑装饰涨幅分别为1.61%、0.85%、0.8%业绩靠前;表现较差的国防军工和传媒则分别下跌1.45%和1.55%,其余下跌行业跌幅均在1%以内。

偏股主题基金方面,金融体制改革、大海洋战略和再融资等主题的偏股型基金业绩居前分别为1.06%、0.99%和0.58%;上周业绩落后的主题基金主要分布在国企改革、TMT和大宗商品方面,上周涨跌幅分别为-0.08%、-0.12%和-0.29%。

表2:偏股主题基金上周净值涨跌幅前5和后5

|

前5 |

后5 |

||||||

|

主题分类 |

近一周 (%) |

今年以来 (%) |

基金数量 (只) |

基金分类 |

近一周 (%) |

今年以来 (%) |

基金数量 (只) |

|

金融体制改革 |

1.06 |

-4.32 |

31 |

环保 |

-0.04 |

-14.79 |

23 |

|

大海洋战略 |

0.99 |

-18.33 |

1 |

高端装备制造 |

-0.08 |

-15.39 |

81 |

|

再融资 |

0.58 |

-15.20 |

6 |

国企改革 |

-0.08 |

-10.75 |

14 |

|

非银金融 |

0.47 |

-16.08 |

19 |

TMT |

-0.12 |

-20.53 |

75 |

|

消费 |

0.43 |

-11.51 |

76 |

大宗商品 |

-0.29 |

-4.49 |

36 |

债券型基金方面,上周市场749只债券型基金业绩单周平均上涨0.35%。各类型债基中,指数型债基平均业绩最好为0.52%,转债基金业绩垫底平均涨幅仅0.17%;纯债基金、一级债基和二级债基的业绩分别为38%、0.35%和0.31%。

表3:债券基金各类净值表现

|

基金类型 |

近一周(%) |

今年以来(%) |

数量(只) |

|

指数型债基 |

0.52 |

1.10 |

17 |

|

纯债基金 |

0.38 |

1.84 |

391 |

|

一级债基 |

0.35 |

1.19 |

110 |

|

二级债基 |

0.31 |

-0.47 |

210 |

|

转债基金 |

0.17 |

-14.95 |

21 |

|

总计 |

0.35 |

0.38 |

749 |

QDII基金上周整体表现一般,截至上周四,从投资地区来看,投资英国的QDII基金业绩最好,单周上涨1.87%,投资中国香港、新加坡和美国的QDII业绩分别为1.11%、0.26%和-0.05%。从投资主题来看,黄金以1.83%的幅度领涨,生物医药则业绩垫底,下跌1.01%;今年以来业绩组好的主题为油气,平均涨幅达36.81%。

表4:QDII基金上周净值涨跌幅情况

|

基金分类 |

近一周(%) |

今年以来(%) |

基金数量 |

基金分类 |

近一周(%) |

今年以来(%) |

基金数量 |

|

英国 |

1.87 |

44.59 |

1 |

黄金 |

1.83 |

13.84 |

4 |

|

中国香港 |

1.11 |

1.23 |

47 |

资源 |

1.20 |

25.76 |

6 |

|

新加坡 |

0.26 |

13.00 |

1 |

大宗商品 |

0.74 |

9.28 |

4 |

|

美国 |

-0.05 |

9.38 |

46 |

农业 |

0.47 |

12.54 |

2 |

|

总计 |

0.55 |

5.83 |

95 |

互联网 |

0.42 |

-7.18 |

5 |

|

|

|

|

|

房地产 |

0.40 |

7.32 |

6 |

|

|

|

|

|

奢侈品 |

-0.06 |

0.91 |

3 |

|

|

|

|

|

油气 |

-0.84 |

36.81 |

4 |

|

|

|

|

|

生物医药 |

-1.01 |

-11.60 |

4 |

|

|

|

|

|

总计 |

0.40 |

10.10 |

38 |

*QDII基金数据截止到上周四

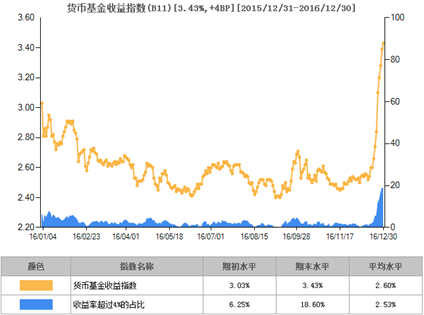

截至上周五,货币型基金平均7日年化收益率为3.43%,银行理财指数平均收益率为4 %,理财基金收益率为3.36%。

表5:货币基金近一年收益率变动情况(黄色线条)

注:黄色为货币基金收益率

基金公司方面,股票型基金中上周国海富兰克林基金、长信基金和建信基金平均业绩居前,分别为0.56%、0.45%和0.44%;今年以来表现较好的是长信基金、中融基金和安信基金,业绩分别为2.76%、-3.02%和-3.12%。

QDII型基金方面,上周涨幅较好的是信诚基金、汇添富基金和招商基金,业绩分别为1.78%、1.46%和1.45%,今年以来涨幅较好的基金公司有诺安基金、上投摩根基金和大成基金,涨幅分别为17.19%、16.57%和14.04%。

混合型基金方面,上周业绩较好的基金公司有东方红资产管理、前海开源基金和浦银安盛基金,分别上涨0.91%、0.88%和0.84%。今年以来表现较好的基金公司有兴业基金、泰康资产管理和创金合信基金,今年以来涨幅分别为9.14%、6.14%和4.52%。

债券型基金方面,上周表现较好的长盛基金、民生加银基金和工银瑞信基金,业绩分别为0.64%、0.53%和0.49%,今年以来涨幅较好的基金公司有民生加银基金、新华基金和中加基金,涨幅分别为5.98%、5.4%和4.67%。

表6:基金公司各类基金表现

|

股票型 |

股票型 |

||||

|

基金公司 |

近一周(%) |

基金数量 |

基金分类 |

今年以来(%) |

基金数量 |

|

国海富兰克林基金 |

0.56 |

5 |

长信基金 |

2.76 |

5 |

|

长信基金 |

0.45 |

5 |

中融基金 |

-3.02 |

5 |

|

建信基金 |

0.44 |

20 |

安信基金 |

-3.12 |

5 |

|

QDII型 |

QDII型 |

||||

|

基金公司 |

近一周(%) |

基金数量 |

基金分类 |

今年以来(%) |

基金数量 |

|

信诚基金 |

1.78 |

2 |

诺安基金 |

17.19 |

3 |

|

汇添富基金 |

1.46 |

3 |

上投摩根基金 |

16.57 |

3 |

|

招商基金 |

1.45 |

4 |

大成基金 |

14.04 |

2 |

|

混合型 |

混合型 |

||||

|

基金公司 |

近一周(%) |

基金数量 |

基金分类 |

今年以来(%) |

基金数量 |

|

东方红资产管理 |

0.91 |

13 |

兴业基金 |

9.14 |

14 |

|

前海开源基金 |

0.88 |

26 |

泰康资产管理 |

6.14 |

6 |

|

浦银安盛基金 |

0.84 |

10 |

创金合信基金 |

4.52 |

8 |

|

债券型 |

债券型 |

||||

|

基金公司 |

近一周(%) |

基金数量 |

基金分类 |

今年以来(%) |

基金数量 |

|

长盛基金 |

0.64 |

13 |

民生加银基金 |

5.98 |

9 |

|

民生加银基金 |

0.53 |

9 |

新华基金 |

5.40 |

9 |

|

工银瑞信基金 |

0.49 |

20 |

中加基金 |

4.67 |

4 |

*QDII基金数据截止到上周四

宏观经济方面,12月27日,国家统计局公布,1—11月份,国内规模以上工业企业利润同比增长9.4%,较1-10月份加快0.8个百分点。其中,11月份利润同比增长14.5%,较10月份加快4.7个百分点。市场人士认为,因价格上涨、营收上升而成本下降,工业企业效益延续上升势头。分行业看,上游利润增速继续回升,中游整体小幅回升,下游基本稳定。

1月1日,国家统计局公布12月官方制造业PMI为51.4,非制造业PMI54.5,均较11月分别下降了0.3和0.2个百分点。某券商研究员认为,12月PMI等指标的小幅下降主要源于雾霾治理背景下的部分工业停产所致,而企业新订单仍高,表明经济仍居扩张轨道,其中建筑业订单大涨,与明年基建耗材需求关联性较大。自国庆房地产政策调控以来,经济驱动明显由房地产开始向基建倾斜,政策从稳增长转向防风险和促改革。基建方面主题基金可关注景顺长城能源基建(206112)、南方中证高铁产业(160135)等。

随着监管机构正式受理首批公募FOF产品,在起跑线上准备已久的公募FOF终于等到了发令枪清脆的声音。从2016年6月17日监管层对《公开募集证券投资基金运作指引第2号——基金中基金指引》公开征求意见,到9月23日正式发布《公开募集基金中基金指引》、10月发布关于FOF基金经理注册登记有关事项的通知,再到最近的接受产品申请以及正式受理,井井有条却又紧锣密鼓,公募FOF的身影正在渐行渐近。有业内人士测算,在基金行业发展更为成熟的海外市场,FOF基金规模可以占到其公募基金总规模的8.5%。如果按这样的比重来测算,未来至少还有8000亿元的市场空间。公开资料显示,该类基金审批将走普通程序,审核期限为6个月,也就是说首批FOF基金获准发行时间将在明年6月初。

今年以来股市行情跌宕起伏,债市年尾出现极端行情,在股债双煞的大背景下,保本基金也受到较大波及。数据显示,截至12月27日,182只保本基金中,已有63只跌破面值,占比近35%。大批净值跌破面值1元的保本基金为今年二三季度成立,成立时间比较尴尬,正赶上债市的暴跌前夜。在牛市中备受热捧的保本基金一方面受到严监管的限制,另一方面受市场基本面羸弱影响纷纷选择到期转型或清盘。专业人士认为,保本基金受欢迎很大程度来源其保本机制,成立初期主要是做安全垫,前期收益不高,当积累一定的安全垫之后如果能够赶上较好的股市,则其收益会较为可观,总体上来看,收益来源与股市上涨相关。因此针对安全垫以及风险资产的配置策略如何优化是保本基金主要考虑的问题。保本基金需要针对债市发生较大风险的应急采取措施,也是保本基金当下需要考虑的问题。今年以来绩优保本基金有银河泽利保本(519654)、华安安康保本A(002363)、建信安心保本三号(002281)等。

海外市场方面, 俄罗斯燃料能源调度管理中心1月2日发布的数据显示,2016年俄罗斯石油、天然气开采量均实现增长。媒体分析认为,2016年俄石油产量几乎达到产能极限。2017年,俄罗斯开始实施欧佩克石油减产协议,每日将减产石油30万桶。未来几年,俄石油产量或将不会超过2016年。而作为工业血液的原油价格的上涨自然会推动整个工业的成本增加,继而传导至大范围的价格上涨。

国际金融业协会首席经济学家查尔斯·科林斯日前接受新华社记者专访时表示,从英国“脱欧”到特朗普当选美国总统,再到2017年即将举行的法国、荷兰和德国大选,欧美政治生态正出现民粹主义兴起的新趋势,这给全球经济复苏增添了新不确定性。科林斯表示,这种“特朗普效应”带来的美元走强和债券收益率上升令新兴市场面临更加不利的金融环境,近期新兴市场资本外流的程度已相当于2013年时任美联储主席伯南克释放缩减量化宽松信号时引发的新兴市场资本外流水平。此外,科林斯表示,英国“脱欧”程序启动后对欧洲政治和经济局势的影响犹未可知。令人担忧的是,欧洲国家政客可能会迎合民粹主义情绪,越来越倾向于推迟或放弃财政和结构性改革。

债券市场上,上周利率继续下调,债市延续反弹行情。银行间债券质押式回购隔夜、7D、14D品种的利率分别达到2.1014%、2.5948%和3.7881%,较前一周分别变动-1BP、15BP和69BP,而1M和3M品种则分别变动1BP和-100BP;较前一周,上海同业拆放利率SHIBOR的隔夜、1W利率分别变动-9BP、0BP,而2W和1M品种利率则分别提高了5BP和5BP。公开市场方面,央行上周净回笼2450亿元。

一级市场方面,上周新发占全规模为3944.68亿元。从类型分布来看,发行规模较大的是同业存单3302.1亿元,占总发行规模的83.71%,ABS占比为2.26%。二级市场方面,上周成交总额为16318.98亿元,其中金融债成交占比36.09%,同业存单占比23.22%;国债、中期票据、企业债和短期融资券交易量也比较靠前,分别占比12.8%、10.83%、6.18%和5.74%;国际机构债、可转债和可交换债占比较小分别为0.10%、0.08%和0.09%。债市整体发行和成交量较前期均有所降低。

12月26日,发改委和证监会联合印发了《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》,部委层面首次正式启动PPP项目资产证券化,明确已建成并正常运营2年以上、具持续经营能力的传统基础设施领域PPP项目可进行证券化融资,同时证监会为PPP资产证券化开“绿色通道”。业内普遍认为这次PPP政策力度超预期,资产证券化产品期限分割、信用分层、流动性多样、可上市交易等特点与PPP项目有着天然配合。

债市短期收益率出现高位盘整,长端收益率仍有进一步上行空间。依然建议低配债券型基金品种,放低杠杆和久期。在缺乏基本面支撑的情况下,债市的调整仍未出现结束的迹象,市场机构多预计债市在明年一季度后可能会出现更好的配置时机。

风险提示及免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“金牛理财网”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。