黄金ETF播报:短期延续震荡整理 适当谨慎持仓

黄金与权益、债券等大类资产相关性低,是组合配置的重要资产之一。当前,全球金融市场动荡,利率下行,黄金迎配置机会。中证金牛推出黄金ETF专题报告(当下阶段,黄金价格驱动因素分析(上);投资标的多元,黄金ETF配置优势凸显(下)--2020.4.7),并将对黄金进行持续的重点关注,特推出每周黄金ETF播报,望为投资者提供参考。

一、最新动态及关注

美国新冠肺炎确诊近570万例。据美国约翰斯·霍普金斯大学统计数据显示,截至美国东部时间8月23日晚6时,全美共报告新冠肺炎确诊5693879例,死亡176659例。过去24小时,美国新增确诊33160例,新增死亡416例。截至北京时间8月24日16时左右,全球累计确诊病例2343.4万例,累计死亡80.9万例。

美联储7月会议纪要不及预期。美联储于北京时间8月20日清晨公布了7月会议纪要。公开市场委员会表明,当前阶段尽管新冠肺炎疫情影响在美国仍然延续,但是金融市场整体状况已经得到缓和,权益市场整体水平与疫情发生前持平,美债以及其他主权类债券收益率整体走低,美元疲弱,市场总体波动性与前期相比仍然较温和。委员会认为将联邦基金利率的目标维持在0-0.25%是合适范围,此次议息仍维持联邦基金目标利率0-0.25%不变,超额准备金率IOER在0.1%不变,暂不考虑当前加息可能性。另外2021年和2022年的加息可能性也在下降,市场预期首次加息可能会在2024年出现。

美国初请失业金人数重回百万关口。美国劳工部公布,上周首次申领失业救济人数意外大增13.5万人,至110.6万人,多过分析师预测的92.3万人,也是时隔一周再重上100万人水平;前周数字亦向上修订至97.1万人。至于截至8月8日一周的持续申领失业救济人数,则下降至1484.4万人,是4月初以来最低。

二、市场回顾:美元指数底部震荡,COMEX黄金反弹回落

1.大类资产

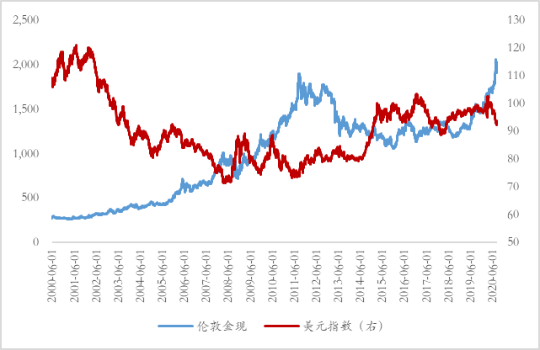

周度海外权益指数涨跌互现,A股指数延续分化,其中,道琼斯工业指数涨幅0.00%;上证指数涨幅0.61%。债券方面,美国国债10Y利率下行0.07个百分点,中国国债10Y利率上行0.05个百分点。商品方面, COMEX 黄金周度跌幅0.12%;布油跌幅1.21%。美元指数周度反弹0.11%,VIX指数周度涨2.22%。

表 1 主要指数区间表现

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

2.主要跟踪

图 1 黄金与美元指数走势

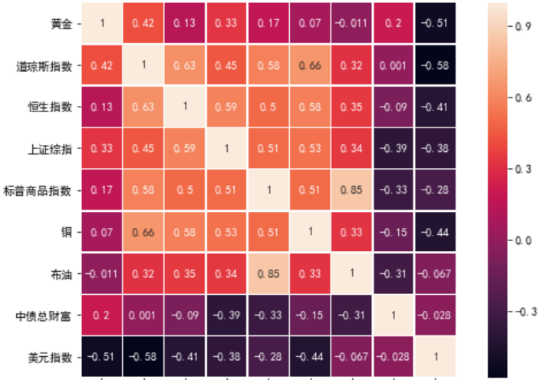

图 2 黄金与大类资产相关性(近一年,周)

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

图 3 黄金与实际利率关系

图 4 黄金与通胀预期关系

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

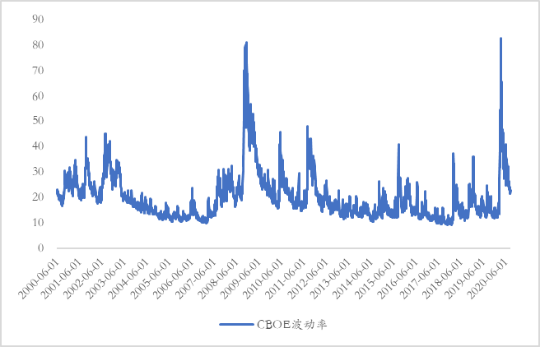

图 5 CBOE波动率指数

图 6 金油比与金铜比

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

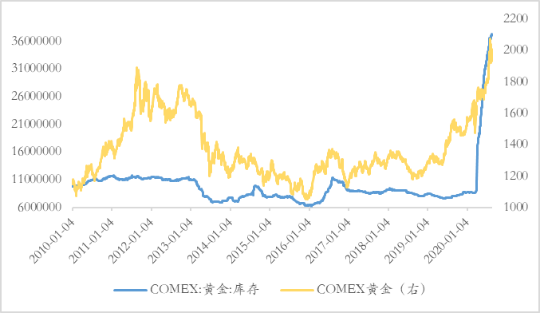

图 7 COMEX黄金库存与价格

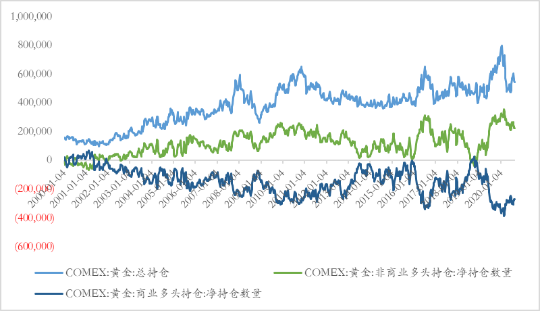

图 8 COMEX黄金总持仓与净多头持仓

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

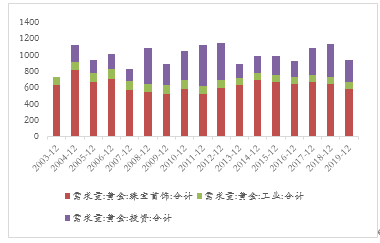

图 9 黄金需求量

图 10 各国央行储备量

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

三、黄金ETF:周度净值小幅收跌,合计份额明显增加

表 2 黄金ETF业绩表现:周度小幅收跌

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

表 3 黄金ETF场内交易:合计规模、份额均有所增加

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

表 4 新发基金:中银上海金ETF联接基金发行中

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

表 5 QDII黄金基金业绩表现:周度净值小幅收涨

数据来源:Wind、中证金牛研究中心,统计截至2020.8.21

四、市场观点:金价调整未结束,短期延续震荡

受疫情影响,金融市场波动加剧,全球迎快速降息潮。美联储开启无限量QE,叠加低利率有望长周期支撑金价。同时,全球经济及疫情发展仍面临较高的不确定性,黄金避险价值有望发挥,建议战略性配置黄金资产。投资者可优选黄金ETF配置,优化投资组合结构。

周度表现,COMEX黄金周度跌幅0.12%,反弹再回落,短期仍面临调整波动风险。上周美联储公布7月会议纪要,不及预期鸽派,暂不考虑当前加息可能性,维持联邦基金目标利率0-0.25%不变。美经济有触底反弹迹象,但上周初请失业金人数重回百万关口,令市场对经济状况的担忧加剧。短期利空因素频出,黄金本轮调整尚未结束,预计短期延续震荡。但在全球主要经济体大宽松、经济增长前景不确定的背景下,黄金长期向上逻辑仍在。随着美国大选临近,地缘政治格局不确定性增加,叠加美国疫情蔓延尚未有效控制等,黄金作为避险资产配置价值仍突出。但需适当谨慎波动风险,建议持续跟踪、继续持有黄金多元配置组合。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。