黄金ETF播报:金价新高后承压 短期波动或加大

黄金与权益、债券等大类资产相关性低,是组合配置的重要资产之一。当前,全球金融市场动荡,利率下行,黄金迎配置机会。中证金牛推出黄金ETF专题报告(当下阶段,黄金价格驱动因素分析(上);投资标的多元,黄金ETF配置优势凸显(下)--2020.4.7),并将对黄金进行持续的重点关注,特推出每周黄金ETF播报,望为投资者提供参考。

一、最新动态及关注

美国新冠肺炎确诊超503万例。据美国约翰斯·霍普金斯大学发布的全球新冠肺炎数据实时统计系统,截至美国东部时间8月9日晚6时,全美共报告新冠肺炎确诊5036387例,死亡162851例。过去24小时,美国新增确诊50042例,新增死亡604例,日新增病例仍处高位。

美7月非农数据超预期。美国劳工部公布数据显示,美国7月非农新增就业176.3万人,好于预期的160万人,增幅创有记录以来第三高水平;失业率从11.1%降至10.2%,好于预期的10.5%。尽管7月非农就业数据意外好于市场预期,但恢复速度较6月放缓,7月疫情加剧以来服务业再度承压,私人服务行业新增就业明显低于前值,而制造业疲弱,7月ISM制造业和服务业PMI的就业分项以低于6月水平并仍处于收缩区间。

全球黄金ETF规模持续增长。世界黄金协会日前发布数据,今年7月,全球黄金交易型开放式指数基金(黄金ETF)持仓量增长约166吨,至此全球黄金ETF总持仓规模升至3785吨。从区域看,7月份,北美地区黄金ETF持仓总量上升了118吨,占全球当月总净流入规模的七成以上;欧洲地区基金持仓出现了40吨的增长;亚洲的黄金ETF总持仓上升4.9吨;其他地区基金持仓增加3.4吨。今年以来,全球黄金ETF及类似产品持续保持净流入态势,前7个月总流入规模约为899吨,这一数据远高于2009年创下的646吨的年度净流入纪录。

二、市场回顾:美元指数弱势震荡,COMEX黄金新高承压

1.大类资产

周度海外权益指数多数收涨,A股指数有所分化,涨跌互现,其中,道琼斯工业指数涨幅3.80%;上证指数涨幅1.33%。债券方面,美国国债10Y利率上行0.02个百分点,中国国债10Y利率上行0.03个百分点。商品方面, COMEX 黄金周度涨幅3.03%;布油涨幅2.69%。美元指数周度跌0.08%,VIX指数周度跌9.20%。

表 1 主要指数区间表现

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

2.主要跟踪

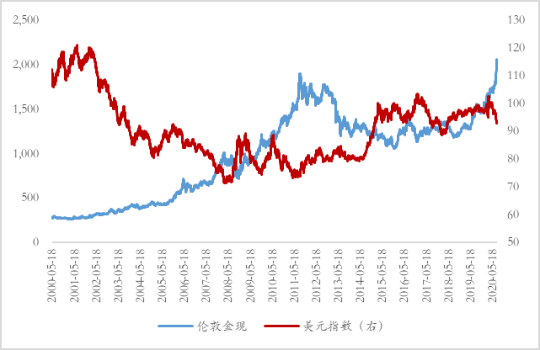

图 1 黄金与美元指数走势

图 2 黄金与大类资产相关性(近一年,周)

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

图 3 黄金与实际利率关系

图 4 黄金与通胀预期关系

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

图 5 CBOE波动率指数

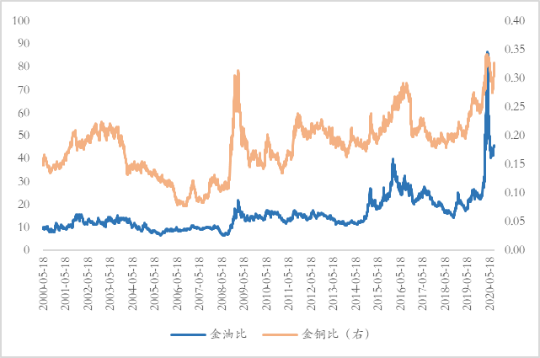

图 6 金油比与金铜比

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

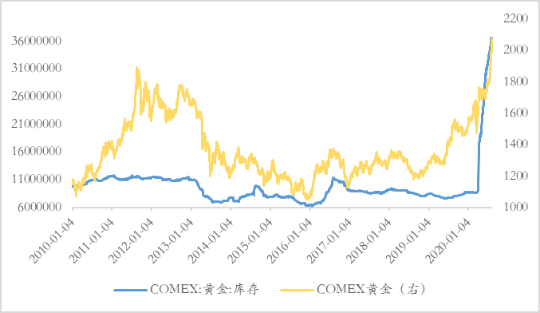

图 7 COMEX黄金库存与价格

图 8 COMEX黄金总持仓与净多头持仓

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

图 9 黄金需求量

图 10 各国央行储备量

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

三、黄金ETF:周度涨幅近4%,合计份额小幅增加

表 2 黄金ETF业绩表现:周度涨幅近4%

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

表 3 黄金ETF场内交易:合计份额小幅增加

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

表 4 新发基金:多只上海金ETF密集发行中

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

表 5 QDII黄金基金业绩表现:周度涨幅约3.5%

数据来源:Wind、中证金牛研究中心,统计截至2020.8.7

四、市场观点:金价连创新高后承压,短期波动或加大

受疫情影响,金融市场波动加剧,全球迎快速降息潮。美联储开启无限量QE,叠加低利率有望长周期支撑金价。同时,全球经济及疫情发展仍面临较高的不确定性,黄金避险价值有望发挥,建议战略性配置黄金资产。投资者可优选黄金ETF配置,优化投资组合结构。

周度表现,COMEX黄金周度涨幅3.03%,连创新高后短期承压,上周美国非农数据好于预期,盘面存在多头获利了结带来的波动加大可能。但在全球主要经济体大宽松、经济增长前景不确定的背景下,金价向上趋势尚未结束。当前大国博弈升级,中美科技领域关系紧张,全球地缘政治格局不确定性增加,市场避险情绪升温;叠加美国疫情蔓延尚未有效控制、美元指数延续弱势、通胀预期抬头等,支撑黄金向上趋势。作为避险资产黄金配置价值仍凸出,但谨防短期波动加大风险,建议持续跟踪、继续持有黄金资产配置组合。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。