黄金ETF播报:美非农数据超预期 预计黄金震荡整理

黄金与权益、债券等大类资产相关性低,是组合配置的重要资产之一。当前,全球金融市场动荡,利率下行,黄金迎配置机会。中证金牛推出黄金ETF专题报告(当下阶段,黄金价格驱动因素分析(上);投资标的多元,黄金ETF配置优势凸显(下)--2020.4.7),并将对黄金进行持续的重点关注,特推出每周黄金ETF播报,望为投资者提供参考。

一、最新动态及关注

美国单日新增病例数再创新高。7月4日是美国独立日。美国疾病控制和预防中心网站当日公布的新冠疫情数据显示,过去24小时全美新增新冠确诊病例57718例,再创疫情暴发以来单日新增病例数新高。全球新冠肺炎疫情持续发展,多个地区的疫情仍在大幅增长,许多国家的新增病例数仍然呈上升趋势。Worldometers世界实时统计数据显示,截至北京时间7月6日7时29分,全球新冠肺炎累计确诊病例突破1154万例,达到11,544,295例,累计死亡病例超过53.6万例,达到536,344例。

美6月PMI显著回升,经济弱复苏。PMI数据方面,美国MarkitPMI6月数据在6月回暖,6月Markit制造业PMI初值为49.6,预期为47.8,前值为39.8。美国6月Markit服务业PMI初值为46.7,预期为46,前值为37.5。数据显示,6月份美国经济下行势头明显减弱,经济出现 弱 复苏的路径。

美非农就业继续增长,好于预期。美国6月非农就业岗位增加480万,为1939年记录数据以来最大增幅。美国劳工部周四公布的数据显示,美国6月非农就业人口新增480万,创历史新高,预期增305.8万,前值增250.9万。6月失业率11.1%,为连续第二个月回落,预期12.5%,前值13.3%。美联储官员对美国经济前景保持谨慎观点。

美债实际收益率继续回落。上周美国国债实际收益率继续回落,10年期国债实际收益率上周从-0.68回落至-0.73,5年期国债实际收益率上周从-0.81回落至-0.92,由于6月美联储议息会议提出将维持零利率至2022年,同时美国财长姆努钦表示正在考虑7月通过新一轮的刺激方案,货币宽松预期引导下实际利率继续走弱。

二、市场回顾:VIX指数大幅回落,黄金高位震荡

1.大类资产

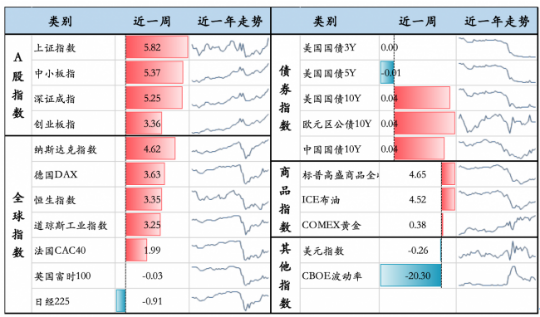

周度海外权益指数多数收涨,A股指数领涨,其中,道琼斯工业指数涨幅3.25%;上证综指涨幅5.82%。债券方面,美国国债10Y利率上行0.04个百分点,中国国债10Y利率上行0.04个百分点。商品方面,COMEX黄金周度涨幅0.38%;布油涨幅4.52%。美元指数周度跌0.26%,VIX指数周度跌20.30%。

表 1 主要指数区间表现

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

2.主要跟踪

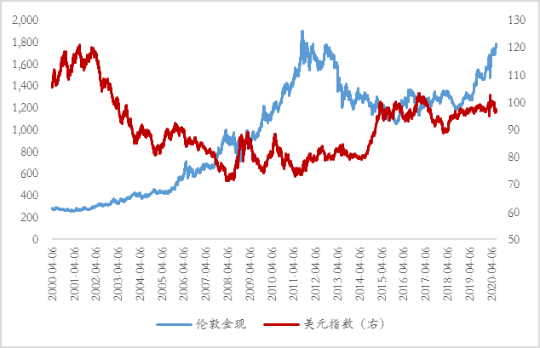

图 1 黄金与美元指数走势

图 2 黄金与大类资产相关性(近一年,周)

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

图 3 黄金与实际利率关系

图 4 黄金与通胀预期关系

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

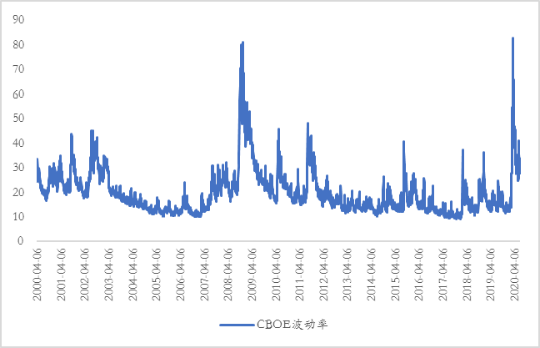

图 5 CBOE波动率指数

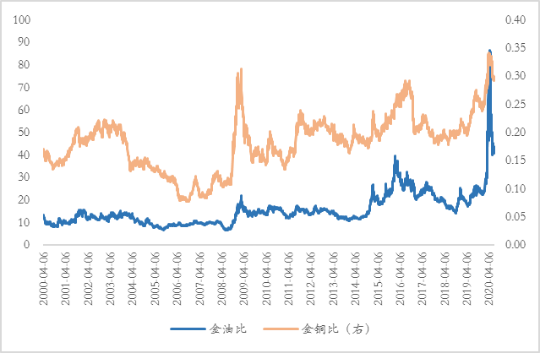

图 6 金油比与金铜比

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

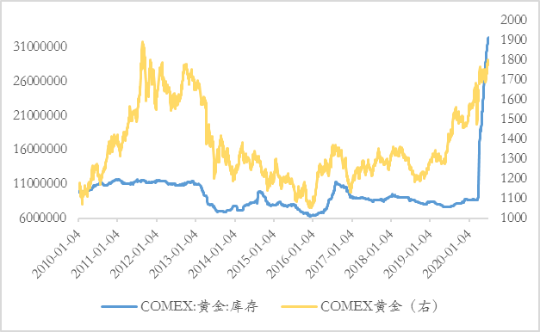

图 7 COMEX黄金库存与价格

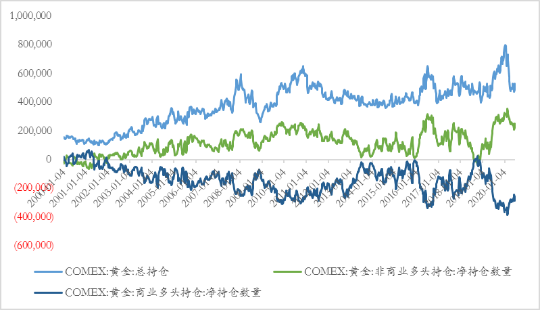

图 8 COMEX黄金总持仓与净多头持仓

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

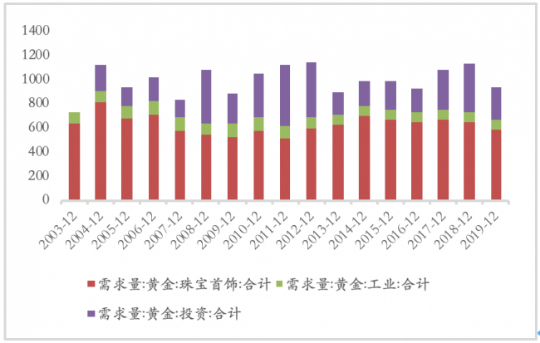

图 9 黄金需求量

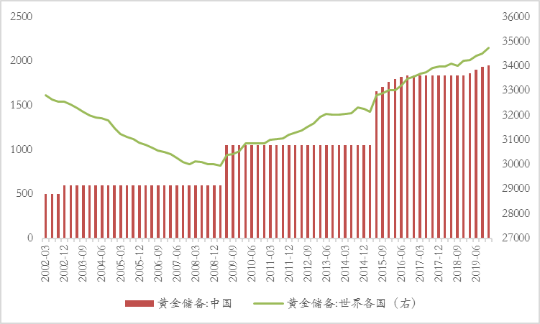

图 10 各国央行储备量

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

三、黄金ETF:周度小幅收涨,合计份额再降

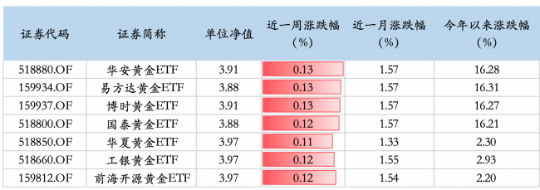

表 2 黄金ETF业绩表现:周度小幅收涨

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

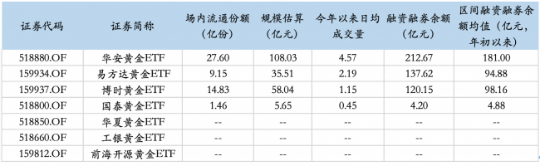

表 3 黄金ETF场内交易:合计份额小幅下降

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

表 4 新发基金:两只上海金ETF结束募集

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

表 5 QDII黄金基金业绩表现:3只暂停申赎

数据来源:Wind、中证金牛研究中心,统计截至2020.7.3

四、市场观点:非农数据超预期,黄金短期震荡整理

受疫情影响,金融市场波动加剧,全球迎快速降息潮。美联储开启无限量QE,叠加低利率有望长周期支撑金价。同时,全球经济及疫情发展仍面临较高的不确定性,黄金避险价值有望发挥,建议战略性配置黄金资产。投资者可优选黄金ETF配置,优化投资组合结构。

周度表现,COMEX黄金周度涨幅0.38%,再刷8年高点。上周公布的美国非农就业及PMI等数据均好于预期,经济复苏预期提升市场风险偏好,预计短期黄金维持高位震荡。但当前美经济数据尚未反映6月中下旬经济重启放缓的问题,且美国日新增确诊病例数再创新高,美联储官员表示对美国经济前景的谨慎观点,叠加美实际利率负值深化,美元走弱,黄金配置价值仍突出,建议多单持有、不追高。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。