黄金ETF播报:外部风险及通胀预期升温,黄金震荡不改向上趋势

黄金与权益、债券等大类资产相关性低,是组合配置的重要资产之一。当前,全球金融市场动荡,利率下行,黄金迎配置机会。中证金牛推出黄金ETF专题报告(当下阶段,黄金价格驱动因素分析(上);投资标的多元,黄金ETF配置优势凸显(下)--2020.4.7),并将对黄金进行持续的重点关注,特推出每周黄金ETF播报,望为投资者提供参考。

一、最新动态及关注

美联储褐皮书透露经济前景“高度不确定”。5月27日周三, 美联储发布褐皮书显示,与4月份发布上一份褐皮书时相比,所有辖区经济活动都出现下降,大部分辖区经济活动急剧下降。由于商场等零售场所继续强制关闭,消费者支出进一步减少。由于经济前景存在高度不确定性,多数企业对经济复苏的潜在速度持悲观态度。

美国第一季度实际GDP修正值公布,降幅大于初值。5月27日,美国商务部公布最新数据显示,美国第一季度实际国内生产总值(GDP)修正值环比下滑5%,而初值为-4.8%。这是2008年以来的最大跌幅,也结束了有史以来最长的扩张期。而机构预测,目前可能并不是最糟糕的情况。

美元指数连续走低,逼近98。5月29日周五,因投资组合月底调整,且欧元持续获益于欧盟近期宣告的一项影响计划,风险偏好改善等拖累美元指数接连走低,创3月16日以来新低至97.94;欧元兑美元突破1.11关口,为近二个月来最高。

欧盟提出7500亿欧元复苏计划。5月27日,欧盟委员会主席冯德莱恩正式向欧洲议会提交了一项总值达7500亿欧元的复苏计划,以应对新冠疫情所带来的重大危机,此项计划需要获得欧盟27个成员国一致通过。

黄金ETF持仓延续增长势头。5月28日全球最大的黄金基金-SPDR Gold Shares黄金持有量为1119.63吨,较4月末增加63.13吨。同期,白银基金-iShares Silver Trust (SLV)白银持有量为14322.47吨,较上月末增加1482.14吨。

二、市场回顾:原油持续反弹,黄金V型反转

1.大类资产

周度权益指数均收涨,其中,道琼斯工业指数涨幅3.75%;上证综指涨幅1.37%。债券方面,美国国债10Y利率下行0.01个百分点,中国国债10Y利率上行0.09个百分点。商品方面,COMEX黄金周度涨幅0.43%;布油继续反弹涨7.06%。美元指数周度跌1.52%,VIX指数周度跌2.31%。

表 1 主要指数区间表现

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

2.主要跟踪

图 1 黄金与美元指数走势

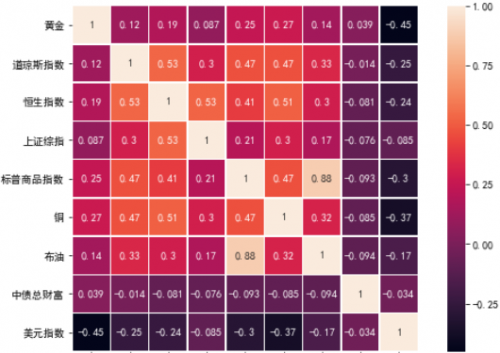

图 2 黄金与大类资产相关性(2010.1.1-,周)

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

图 3 黄金与实际利率关系

图 4 黄金与通胀预期关系

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

图 5 CBOE波动率指数

图 6 金油比与金铜比

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

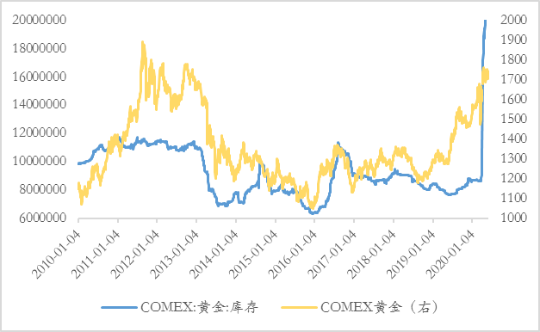

图 7 COMEX黄金库存与价格

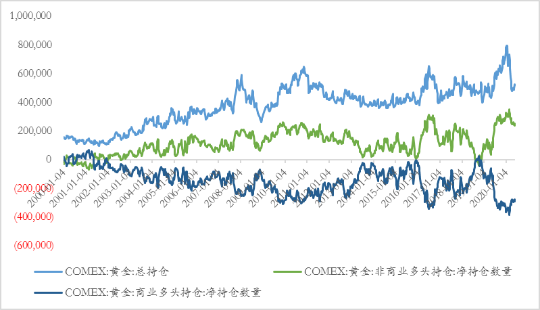

图 8 COMEX黄金总持仓与净多头持仓

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

图 9 黄金需求量

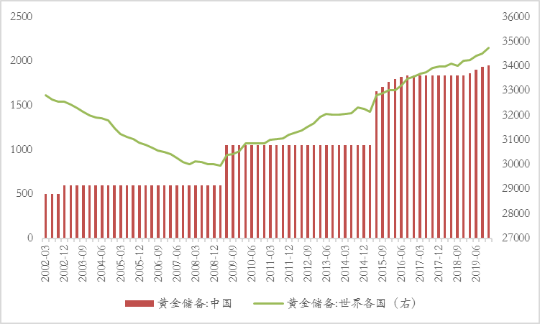

图 10 各国央行储备量

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

三、黄金ETF:周度小幅收跌,份额均有所增加

表 2 黄金ETF业绩表现:周度均小幅收跌

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

表 3 黄金ETF场内交易:份额均小幅增加

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

表 4 新发基金:华夏黄金ETF联接基金募集中

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

表 5 QDII黄金基金业绩表现:周度均收跌,易方达黄金主题基金跌幅最大

数据来源:Wind、中证金牛研究中心,统计截至2020.5.29

四、市场观点:外部风险及通胀预期升温,支撑金价维持高位

受疫情影响,金融市场波动加剧,全球迎快速降息潮。美联储开启无限量QE,叠加低利率有望长周期支撑金价。同时,全球经济及疫情发展仍面临较高的不确定性,黄金避险价值有望发挥,建议战略性配置黄金资产。投资者可优选黄金ETF配置,优化投资组合结构。

周度表现,COMEX黄金周内走势V型反转收涨,涨幅0.43%。随着原油持续反弹,通胀预期再起;同时,地缘政治及贸易关系紧张升级,大国博弈存在较高不确定性,黄金走势震荡但稳中有涨。预计金价短期将维持高位或进一步冲击新高,继续建议关注其配置价值。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。