净值型银行理财周报(12月7日-12月13日)

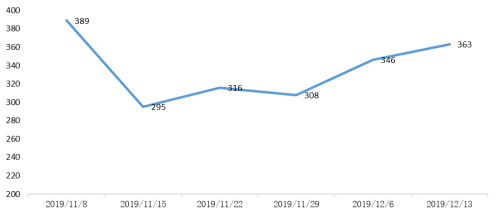

据金牛理财网统计,上周(12月7日-12月13日)有117家商业银行和理财子公司共新发公募净值型理财产品363只,环比多发17只。截至12月13日,公募净值型银行理财产品存续数量超过10786只。

另据统计,上周预期收益型理财产品共新发1361只,环比多发5只,平均预期收益率3.88%,环比上涨3个基点。

一、产品发行情况

上周117家商业银行及理财子公司新发公募净值型理财产品363只,发行银行数量环比增加3家,发行量增加17只,环比增加4.91%。其中,新发行封闭式产品315只,占比86.78%,环比增加32只;开放式产品48只,环比减少15只。

图1.近7周净值型银行理财产品发行量

数据来源:布尔资管;数据截至:2019年12月13日

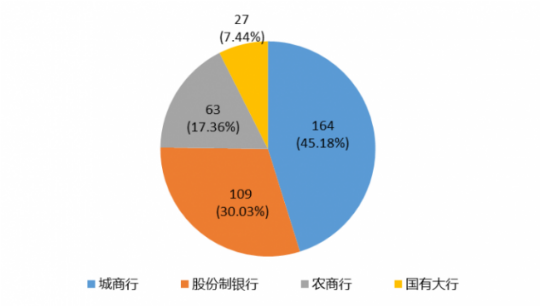

从发行银行类别来看,上周外资行没有新产品发行,中资行中城商行发行产品数量最多,上周新发净值型产品164只,占比45.18%;国有大行发行数量最少,为27只,占比7.44%。从增长量来看,上周股份制银行增长数最多,环比增加了24只。

图2:新发产品在不同银行中的分布

数据来源:布尔资管;数据统计区间:2019年12月7日至2019年12月13日

表1:不同银行类别净值型产品发行汇总

数据来源:布尔资管;数据统计区间:2019年12月7日至2019年12月13日

具体银行来看,国有大行中工商银行发行产品数量最多,上周工商银行新发12只,占国有大行发行总量的44.44%。股份制银行中华夏银行发行最多,共发行79只,占股份制银行发行总量的72.48%;城商行中,青岛银行发行最多,新发23只;农商行中发行量最多的是上海农商行,发行5只。

理财子公司方面,上周理财子公司共新发7只产品,其中中银理财发行产品4只,发行数量最多,交银理财发行产品2只,建信理财发行产品1只。

从产品期限类型来看,上周新发产品封闭运作或开放周期依然主要集中在3-12个月,占比81%。具体来看,3-6个月的产品发行数量最多,达到153只,占所有新发产品数量的42.15%;其次为6-12个月(含)产品,共发行142只,占比39.12%;其他期限类型,T+0产品发行3只;1个月(含)以内产品发行1只;1-3个月(含)产品发行18只;1年以上产品共新发46只。

表2: 各期限类型净值型产品发行汇总

注:开放式产品的期限类型是指产品开放周期。

数据来源:布尔资管;数据统计区间:2019年12月7日至2019年12月13日

二、存续产品情况

截至12月13日,净值型银行理财产品存续数量共10786只,环比增加230只,涉及银行和理财子公司240家。其中,封闭式产品共6978只,占比64.69%;开放式产品3808只,占比35.31%。

从产品期限来看,目前存续的净值型银行理财产品封闭运作或开放周期以6-12个月为主,占比31.57%。

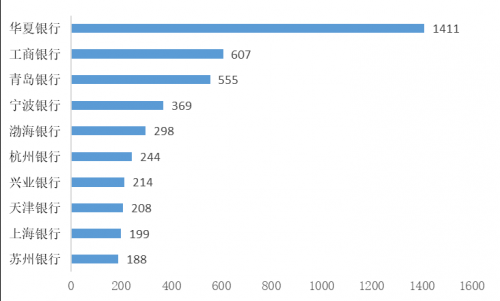

据不完全统计,目前中资银行公募净值型产品存续数量最多是华夏银行,共1411只;其次是工商银行,共存续607只。其中,开放式产品存续数量最多的中资银行依旧是兴业银行,达到147只;封闭式产品存续数量最多的银行依旧为华夏银行,达到1363只。

图3:中资行净值型产品存续数量top10

数据来源:布尔资管;数据截至2019年12月13日

三、一周银行资管动态

1.银行理财资金证券账户开立细则落地

内容摘要:中国结算近日对《特殊机构及产品证券账户业务指南》再次进行了修订,将银行理财子公司和券商资管子公司、保险公司、信托公司、基金及其子公司、银行等一并归类为特殊机构,允许银行理财子公司发行的理财产品开立证券账户。与此同时,证监会同日发布《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》,仅允许公募基金管理人担任公募MOM产品的投资顾问,允许证券期货经营机构、商业银行资管机构、保险资产管理机构及符合要求的私募管理人担任私募MOM产品的投资顾问。(中国基金报)

点评:权益类产品是理财子公司差异化竞争的关键,理财子公司会逐步提高权益投资的比例,所以理财子公司发行的公募理财产品可以直接投资股票预计会为A股市场带来一定的增量资金,但考虑到权益类资产的专业投研团队搭建并非一蹴而就,所以短期看对A股的影响有限。从MOM产品管理人的范围来看,公募MOM产品仅允许公募基金参与,进一步打开理财子公司与公募基金的合作空间。

2. 青岛银行荣获“中国年度商业银行理财产品”奖项,其银行理财规模破千亿

内容摘要:12月6日,在《亚洲银行家》2019全球财富与社会中国奖项颁奖典礼上,青岛银行(002948)首次荣获“Wealth Management Product of the Year(中国年度商业银行理财产品)”大奖,成为该奖项今年唯一的获奖机构。12月9日,青岛银行理财产品余额首次突破千亿元大关,达到1000.61亿元,实现历史性重大跨越。(中国证券报·中证网)

点评:近年来青岛银行的理财业务发展迅速,无论是理财规模还是发行产品的速度都处于行业前列。根据中证金牛净值型银行理财综合能力评价体系,三季度青岛银行位居山东省区域净值型银行理财综合能力第一名,从单项来看,青岛银行的产品规模、信息披露规范性、产品服务均位列该省首位。在理财子公司的筹建方面,青岛银行也是山东省内节奏最快的,或将成为山东省首家获批成立理财子公司的城市商业银行。

3. 机构人士:MOM可对接保险及银行理财资金配置需求

内容摘要:12月6日,证监会发布《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》并表示,该《指引》是基于支持证券期货经营机构更好的承接各类中长期资金的资产配置需求,为资本市场引入更多中长期资金而发布的。平安基金MOM投资部总监夏添凉表示国内保险、银行等具有资产配置需求的金融机构对MOM产品的需求非常大,保险、银行等机构或成为此类产品的主要投资者。(中国证券报)

点评:当前银行理财子公司缺乏权益类投研经验,MOM产品正好提供了低风险、多元资产配置的发展方向之一。特别是公募MOM产品,限定了投资顾问的范围只能是公募基金,由权益类投研经验丰富的公募基金担任投资顾问,既弥补了银行理财业务当前的投资短板,又为银行和公募基金的合作创造了机会。

4.民营银行高息存款补位银行理财

内容摘要:存款类产品成为年末银行揽储的利器,记者调查发现,民营银行储蓄存款产品凭借着相对高收益快速补位。值得注意的是,部分银行的产品月付息年化利率达到了4.3%,远高于传统存款产品。民营银行在高息揽储的同时,传统商业银行年末揽储却“淡定”。在保本型理财产品中,国有大行的预期收益率为2%左右,股份制银行、城商行的预期收益率则维持在3%左右。以某股份制银行的一款保本理财产品为例,该产品从原来年化利率3.8%上调到3.95%,上调之后的利率相比民营银行同期限的产品低0.35个百分点。(证券日报)

点评:随着资管新规的出台,保本理财将退出市场,对于规模较小、综合实力薄弱的民营银行来讲,创新存款产品就成为了揽储神器。但高负债成本需要匹配风险较高的高回报资产,再加上为了实现提前支取所做的收益权转让等操作,都加大了民营银行的经营风险,未来或将受到监管指导。

5.11月银行理财收益率创三年新低 净值型产品数量创新高

内容摘要:据业内人士统计,11月人民币非结构性理财产品平均收益率为4%,环比下降2BP,同比去年11月下降40BP,自2018年3月以来连续21个月下跌,并创三年新低。相反的是,受资管新规的影响,今年以来,净值型理财产品发行量稳步增长,下半年以来发行量大幅增加。11月份,新增净值型产品数量创新高,连续五个月超过1000只。(证券日报)

点评:资金端市场利率持续走低,资产端高收益非标资产受限,是近两年来银行理财产品收益率持续下行的原因。同时受资管新规影响,各家都在积极做净值化产品转型,发行数量稳步增长。据中证金牛布尔资管统计,2019年11月份银行理财市场新发公募净值型产品1374只,环比增加26.75%。截至2019年11月底,全市场净值型产品的近一月年化净值增长率为4.42%,且期限或开放周期越长,产品的年化净值增长率越高。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。