金牛看市:全球避险情绪升温 稳健防御静待转机

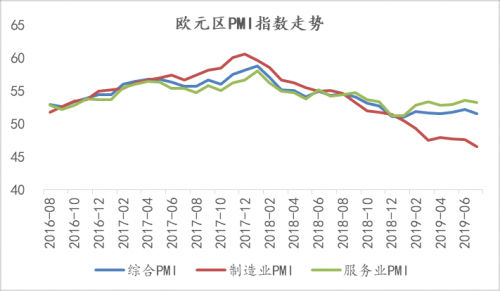

1.国际宏观:欧元区制造业和服务业PMI再度下行

欧元区7月制造业、服务业和综合PMI指数全线下行,其中制造业PMI为46.5%,创2012年12月以来新低,显示欧元区经济下行压力再度加大。

数据来源:Wind,金牛理财网;统计截止日期:2019.7.31

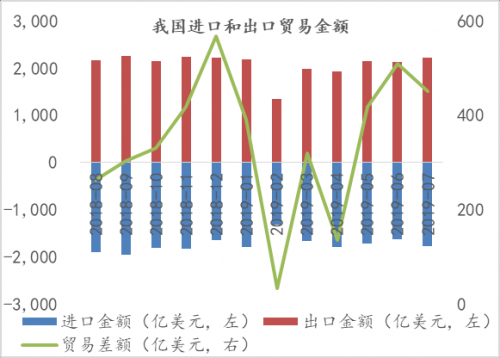

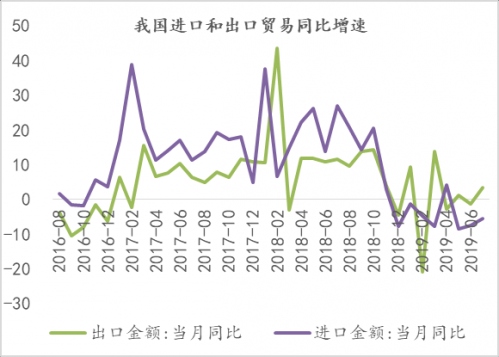

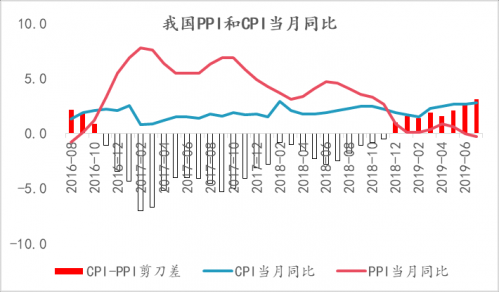

2.国内宏观:进出口同比增速回升但仍处低位 CPI与PPI同比一升一降

2019年7月,我国出口同比增速由负转正为3.3%,进口同比增速小幅回升至-5.6%,进口和出口增速依旧维持低位;贸易顺差小幅收窄至451亿美元。

数据来源:Wind,金牛理财网;统计截止日期:2019.7.31

2019年7月,我国CPI当月同比增速较前期小幅上行0.1个百分点至2.8%,PPI当月同比增速转负为-0.3%,增速连续3个月下行;CPI与PPI剪刀差走扩。

数据来源:Wind,金牛理财网;统计截止日期:2019.7.31

3.大类资产表现:各类资产波动加剧

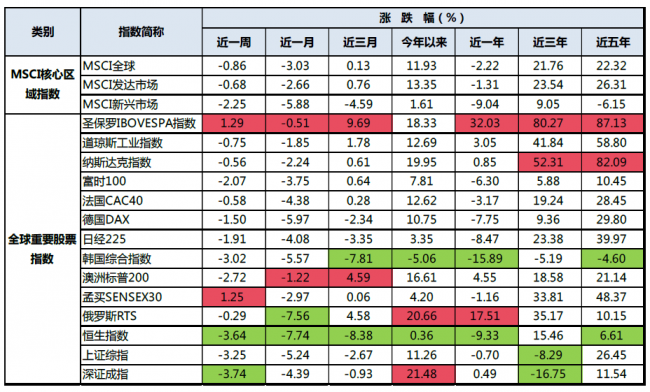

全球股市:受外部关系反复等因素影响,全球股市延续下行。截至2019年8月9日(下同),MSCI全球股票指数近一周下跌0.86%,其中圣保罗IBOVESPA指数和孟买SENSEX30表现较好,近一周涨幅分别为1.29%和1.25%。

数据来源:Wind,金牛理财网

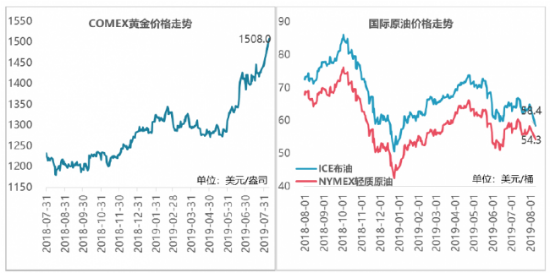

大宗商品:外部关系反复,全球权益资产波动加剧,避险情绪升温推动金价上行并突破1500美元/盎司关口,而原油价格大幅走低。COMEX黄金近一周上涨3.46%至1508美元/盎司;ICE布油近一周下跌5.61%至58.42美元/桶;NYMEX轻质原油近一周下跌2.5%至54.27美元/桶。

数据来源:Wind,金牛理财网

人民币汇率:受多重因素影响,人民币汇率贬值,美元兑人民币突破7元关口。近一周人民币对美元汇率中间价上调1140个基点至7.0136。

数据来源:Wind,金牛理财网

4.股票市场:市场延续下行 融资融券细则修订缓解股票质押风险

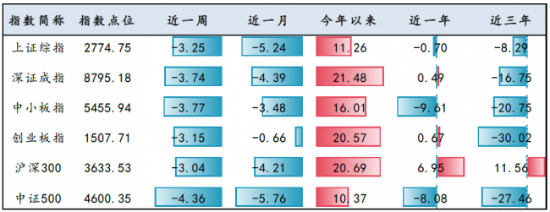

市场指数表现:受外围市场影响,近一周主要指数再度下行。其中上证综指近一周下跌2.60%至2868点,深证成指近一周下跌3.74%至8795点。

数据来源:Wind,金牛理财网;单位:%

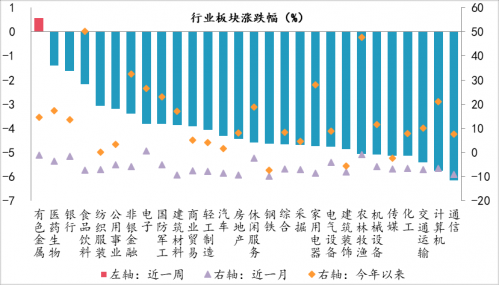

行业表现:近一周除有色金属板块略涨0.58%外,其余行业板块全线下行。

数据来源:Wind,金牛理财网

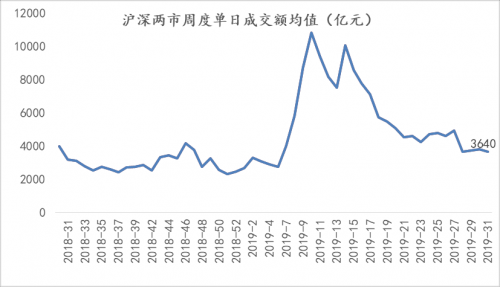

市场成交额:市场缩量下行,近一周沪深两市单日成交额均值为3640亿元。

数据来源:Wind,金牛理财网

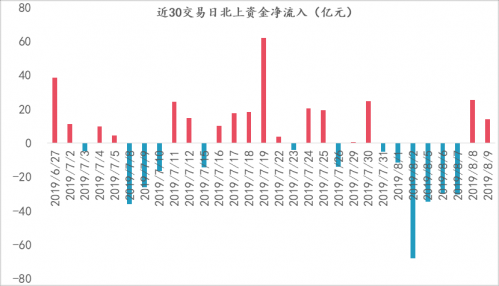

海外资金:受外围事件和人民币快速贬值影响,北上资金连续两周净流出,近一周净流出55.48亿元。8月7日,MSCI如期将指数中的所有中国大盘A股纳入因子从10%增加至15%,8月27日收盘后生效。此后两个交易日,北上资金转为净流入。随着A股国际化进程的推进,仍将吸引海外资金流入国内资本市场。

数据来源:Wind,金牛理财网

8月7日,中国证券金融股份有限公司决定自2019年8月8日起,整体下调转融资费率80BP,此举有利于通过证券公司融资业务对资本市场提供流动性支持。

8月9日证监会消息,近日证监会指导沪深交易所修订的《融资融券交易实施细则》正式出台。优化机制主要包括以下三方面:一是取消了最低维持担保比例不得低于130%的统一限制;二是完善维持担保比例计算公式;三是将融资融券标的股票数量由950只扩大至1600只。此举有利于缓解股票质押风险。

5.债券市场:风险偏好持续回落 债市继续上涨

资金面维持宽松,货币市场利率下行:Shibor7天到期收益率较上期下行0.3BP至2.644%。

数据来源:Wind,金牛理财网

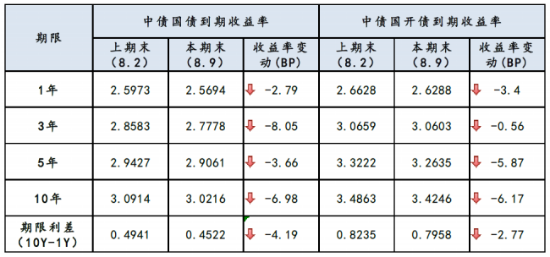

避险情绪升温,利率债收益率继续下行,长端利率创新低:1年期国债到期收益率较上期下行2.79BP;10年国债到期收益率较上期下行6.98BP至3.0216%。

数据来源:Wind,金牛理财网

信用债收益率跟随利率债下行为主:其中5年期AAA级、AA+级和AA-级到期收益较前期分别下行2.63BP、3.63BP、3.63BP。

数据来源:Wind,金牛理财网

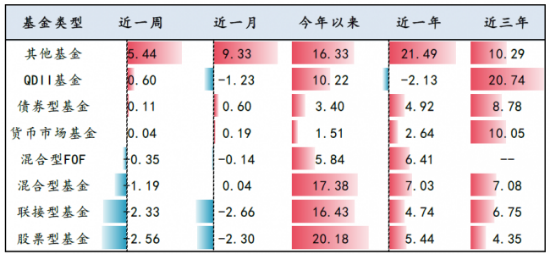

6.基金市场:以黄金ETF为主的其他基金领涨 权益类基金表现仍差

各类型基金业绩表现:近一周以黄金ETF为主的其他基金领涨,权益类基金业绩表现仍差。

数据来源:Wind,金牛理财网

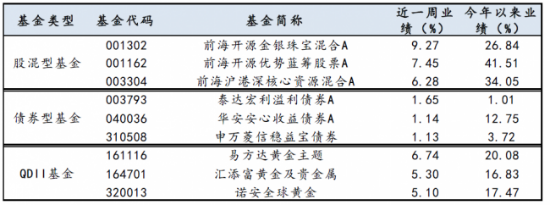

各类型基金周度业绩TOP3

数据来源:Wind,金牛理财网

注:参评基金成立时间需不短于3个月。

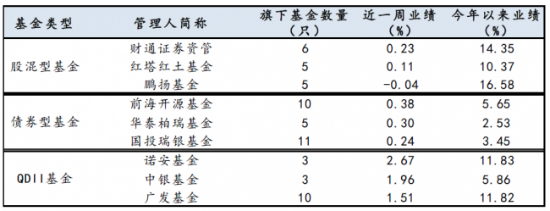

管理人旗下各类型基金周度业绩TOP3

数据来源:Wind,金牛理财网

注:参评管理人旗下成立满3个月的股混型和债券型基金需不少于5只,QDII基金需不少于2只。

7.资产配置建议:A股短期维持震荡调整格局 债市或以震荡慢牛为主

股市:MSCI如期将A股纳入因子从10%增加至15%,有利于推进A股国际化进程,吸引外资流入;证金公司下调转融资费率,融资融券交易细则修订,取消了130%的统一最低担保比例限制,有利于增加股市流动性,缓解股票质押风险,提振市场情绪。但目前外部关系不确定性持续,全球资产波动加剧, 人民币汇率贬值,美元兑人民币突破7元关口 ,海外资金连续两周净流出。在此背景下,A股市场短期预计仍将维持震荡调整格局,建议谨慎操作。但从中期来看,目前A股估值已处于历史较低水平,下行空间逐渐收缩,中长期配置价值显现。建议投资者采取基金定投的方式平抑市场风险,同时把握中长期左侧配置机会。近期为上市公司季报集中披露期,需谨防业绩暴雷,把握业绩确定性。

债市:近期全球降息周期、外部环境反复引发的风险偏好回落推动债券市场收益率持续下行。央行二季度货币执行报告仍强调“把好货币供给总闸门”,但随着全球宽松共振加剧,外部风险事件冲击不断,预计短期货币政策易松难紧。7月PPI数据低迷,通缩预期升温,基本面对债市仍有支撑,但在10年国债收益率即将触及3.0%阶段性底部之际,债市继续下行仍需降息等更多利好推动。短期市场或将以震荡慢牛为主,建议投资者保持耐心。在流动性分层未明显改善之前,需严格控制信用风险,谨慎配置信用债基金,以持仓国债及政策性金融债的纯债型基金为主。

整体资产配置:近期受外部关系反复等因素影响,美股波动加剧,叠加美股估值处于历史高位,美国经济面临下行风险加大,建议谨慎投资偏好美股的QDII基金。全球经济增速放缓、货币宽松预期强化以及避险情绪升温等因素有望支撑金价进一步上行,但考虑到黄金价格处于1500美元/盎司的关键关口,预计短期或将维持震荡格局,建议投资者少量配置黄金基金。A股市场受多重因素影响,短期仍将维持震荡调整格局,但中长期配置价值显现。债市在经济基本面下行压力犹存和全球货币宽松预期强化等因素支撑下,仍有一定交易机会但空间有限,短期市场或将以震荡慢牛为主。综上,建议投资者低配偏好美股的QDII基金和股混型基金,标配债券型和货币型基金,少量配置黄金基金。

风险提示:本报告所载观点仅反映发布当日的判断;投资建议仅供参考,不构成买卖依据;市场有风险,投资需谨慎。