金牛看市:市场不确定性仍在 稳健防御静待转机

1.国际宏观经济:

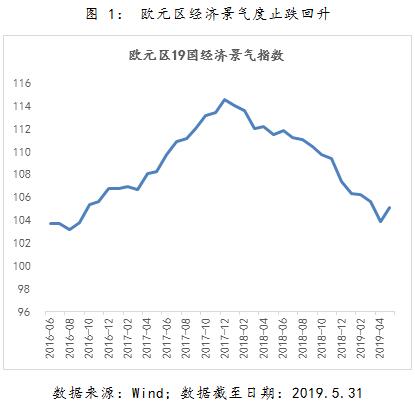

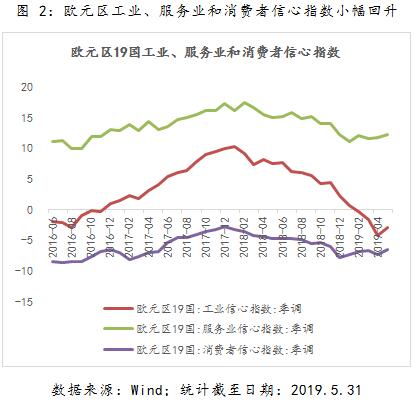

欧元区经济景气度小幅回升

2019年5月,欧元区19国经济景气指数较前期上升1.2至105.1,其中工业信心指数上升1.4至-2.9,服务业信心指数上升0.4至12.2,消费者信心指数上升0.8至-6.5。欧元区经济景气度呈现止跌回升现象,但其持续性仍有待验证。

2.国内宏观经济:

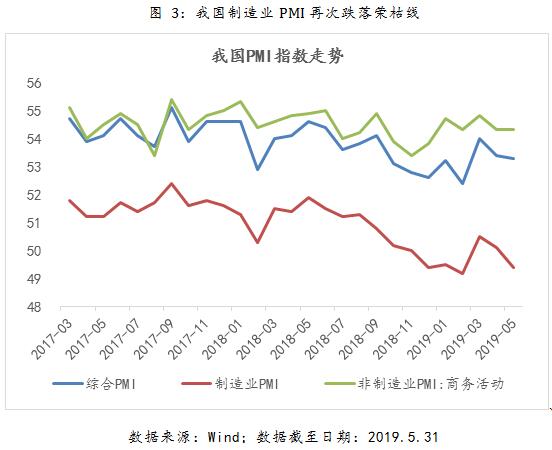

我国制造业PMI指数再次跌破荣枯线

2019年5月,我国综合PMI指数较前期下降0.1个百分点至53.3%,其中制造业PMI下降0.7个百分点至49.4%,再次跌破荣枯线,非制造业PMI与前值持平为54.3%,经济下行压力仍在。

3.大类资产表现:

全球股市波动依旧 原油价格持续下行

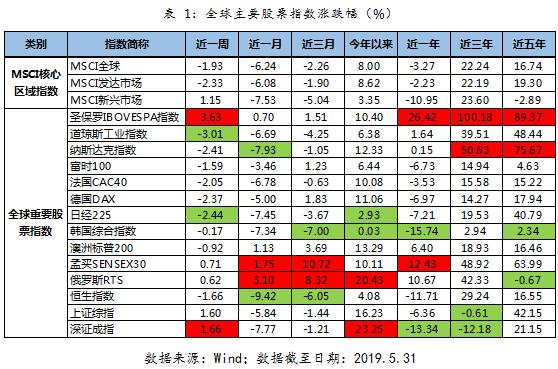

全球股市方面,发达市场指数再度下行,道指跌幅逾3%。上周(2019/5/27—2019/5/31,下同)MSCI全球股票指数下跌1.93%,其中MSCI发达市场指数下跌2.33%,新兴市场指数上涨1.15%。从全球主要股指来看,圣保罗IBOVESPA指数深证成指涨幅领先,分别为3.63%和1.66%,而道琼斯工业指数和日经225表现不佳,涨跌幅分别为-3.01和-2.44%。

大宗商品方面,避险情绪升温推动金价微幅上涨,国际油价持续下行。上周全球资产波动依然较大,叠加全球贸易关系复杂多变,避险情绪继续升温推动COMEX黄金上涨0.31%至1293.2美元/盎司。上周布油下跌2.97%至65.21美元/桶,美油下跌3.79%至56.41美元/桶。

汇率方面:人民币汇率保持相对稳定。上周美元指数小幅上涨至97.77,美元对人民币(在岸)小幅升值至6.90,近期基本保持在6.9上下水平。

4.股票市场:

市场震荡上涨 农林牧渔板块表现突出

市场指数:主要指数震荡上行,创业板指涨幅达2.76%。具体来看,上证综指、深证成指、中小板指和创业板指上周分别上涨1.60%、1.66%、2.19%和2.76%。但上周沪深两市单日成交额均值依旧维持在4500亿元左右较低水平,市场投资者观望情绪浓厚,短期内仍难以形成趋势性上涨机会。

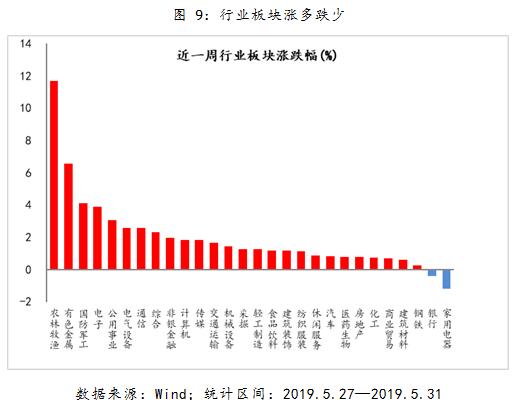

行业板块:行业涨多跌少,农林牧渔涨幅近12%。上周在28个申万一级行业中,除银行和家用电器板块下跌外,其余行业板块全线上行,其中农林牧渔和有色金属涨幅分别达11.71%和6.57%。

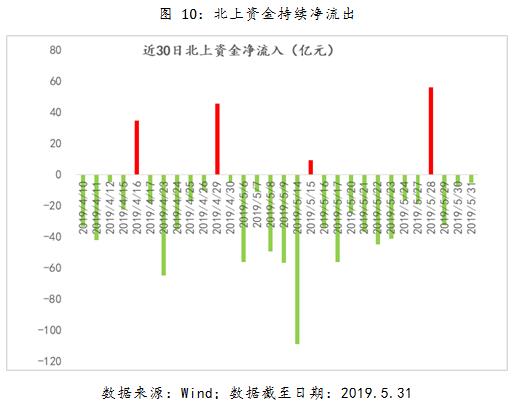

海外资金:北上资金持续净流出。上周虽然市场震荡上行,但除周二(5.28)北上资金净流入55.67亿元外,其余4个交易日仍然维持净流出,周度净流出9.28亿元。

5.债券市场:

刚兑预期打破 债市震荡收涨

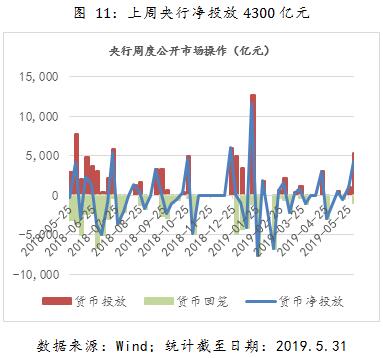

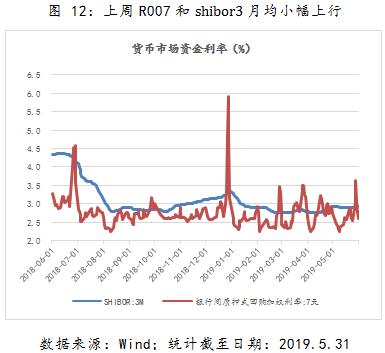

央行呵护流动性,货币市场利率下行为主:为平缓包商银行事件引发的流动性恐慌,本周央行公开市场大幅投放5300亿元,资金面先紧后松,货币市场利率多数下行。具体来看,shibor隔夜较上期下行14.8bp;shibor3月较上期上行1bp。

债市先跌后涨:周初受银行打破刚兑影响,利率债收益率大幅上行;随着央行呵护流动性、美债收益率大幅走低及经济数据不及预期等利好因素积累,后半周收益率有所下行,全周小幅下行。其中1年期国债收益率下行1.22bp,10年期下行3.74bp至3.28%,10年期和1年期国债的期限利差收窄2.52bp。

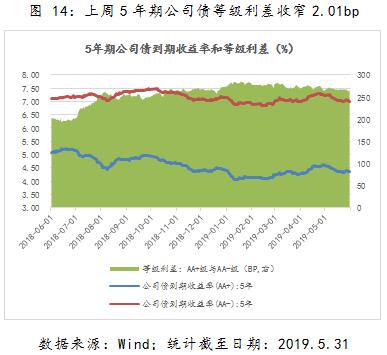

信用债收益率走势分化:5年期AA+级公司债上行1.97bp;AA-级下行0.04bp,等级利差收窄2.01BP。

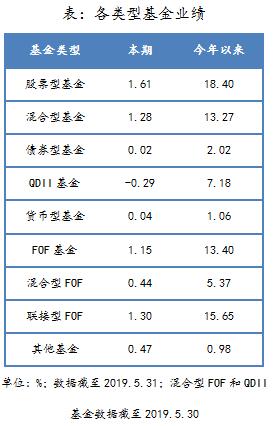

注:QDII和混合型FOF基金业绩截至2019.5.30

6.基金市场:

股票型基金业绩反弹 消费农业主题基金业绩居前

上周权益市场小幅反弹,股票型基金平均业绩为1.61%,表现较好,其中消费和农业主题基金业绩居前,在股票型基金周业绩前十中占据六成;联接型基金平均业绩为1.3%;混合型基金平均业绩为1.28%;其他基金平均业绩为0.47%;混合型FOF平均业绩为0.44%;货币市场基金平均业绩为0.04%;债券型基金平均业绩为0.02%;QDII基金平均业绩为-0.29%,表现落后。

7.投资建议:

市场不确定性仍在 稳健防御静待转机

股市:虽然上周市场震荡上行,投资者情绪有所回暖,但沪深两市单日成交额均值仍然维持在4500亿元左右较低水平,投资者观望情绪浓厚,且在中美贸易乃至全球贸易关系不确定性增加、海外股市波动加剧、北上资金持续净流出、PMI再次回落至荣枯线下方的背景下,预计A股市场短期内难以形成趋势性向上机会,建议投资者仍以防御为主,优先选择表现更为稳健的价值型基金。

债市:包商事件对于资金面冲击仍在,预计货币政策仍以平稳宽松为主。5月PMI数据再次跌破荣枯线,经济基本面下行压力仍在,叠加海外贸易摩擦加剧,避险情绪持续升温,预计利率债短期仍以震荡为主,银行刚兑打破下短端利率债配置需求上升,可关注持仓利率债的债券型基金。银行事件引发信用风险偏好持续回落,信用债方面短期继续建议谨慎配置。

整体资产配置:发达市场股市处于历史高位且近期波动加大,叠加全球经济仍有下行压力,权益类QDII基金投资风险收益价值下行;A股市场在国际、国内多重因素影响下,股市短期内难以形成趋势性向上机会,建议投资者资产配置短期内仍以防御为主,平配债券型和货币型基金,低配股混型基金和权益类QDII基金,少量持有黄金基金以分散投资风险。