金牛看市:债基配置价值仍存 权益基金长期价值显现

1.国际经济动态:美国2019年加息概率明显下滑 中美经贸磋商稳步推进

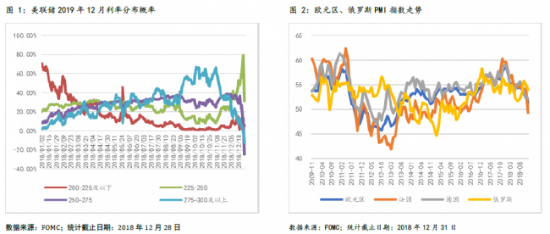

美国制造业指数转负,美联储2019年加息概率明显下滑。截至2018年12月28日,美联储2019年12月目标利率维持在225-250的概率高达79.30%,较前期大幅增加31.41%,加息1次的概率为12.39%,较前期大幅下滑24.28%,加息2次及以上的概率仅为0.72%。

欧元区、俄罗斯PMI指数和日本工业生产指数下滑。欧元区12月PMI为51.3,连续4个月下滑;俄罗斯12月综合PMI指数为53.9,低于前值55.0,连续2月下滑;日本工业生产指数为108.1,略低于前值109.4。全球经济增速下滑。

中美经贸磋商稳步推进。新华社消息,商务部发言人高峰27日表示,中美经贸团队始终保持密切沟通,磋商工作一直在有条不紊、按计划如期推进,双方已经做了1月份面对面磋商的具体安排。12月29日,中美双方领导人通话,均表示推进落实阿根廷会晤达成的重要共识。2019年1月1日,习近平主席和美国总统特朗普互致贺信,祝贺两国建交40周年,习近平强调,落实好二人达成的共识,共同推进以协调、合作、稳定为基调的中美关系。

2.国内经济动态 :出口扩大 经济下行压力犹存

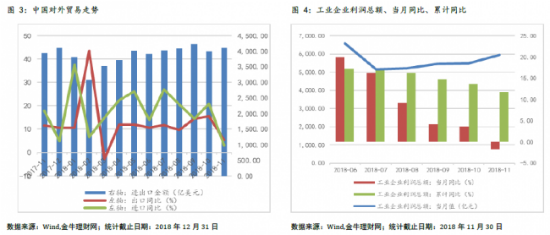

出口扩大,进口保持平稳。2018年11月,我国进出口金额达4101.86亿美元,较前期增加105.92亿美元,环比增长2.65%,其中出口2274.46亿美元,环比增长4.73%;进口1827.41亿美元,环比增长0.17%。

工业企业利润持续下滑。2018年1-11月工业企业利润累计同比11.8%,低于前值13.60%,连续5个月下滑,经济下行压力仍存。分行业来看,三大行业企业利润均有下滑,其中采矿业、制造业和电力、热力、燃气及水的生产和供应业企业利润累计同比分别为45.1%、9.9%和4.0%,均低于前值47.1%、11.5%和6.2%。

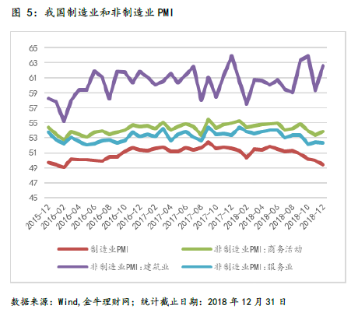

综合PMI连续3月下滑,制造业PMI跌落荣枯线。2018年12月我国综合PMI指数为52.6,低于前值52.8,连续3月下滑。其中制造业PMI为49.4,前值50.0,跌落荣枯线以下;非制造业商务活动PMI为53.8,高于前值53.4;非制造业建筑业PMI为62.0,高于前值59.3,非制造业服务业PMI为52.3,略低于前值52.4。

3.政策动态:市场准入负面清单制度全面实施 两家理财子公司申请获批

12月24日,全国住房和城乡建设工作会议在京召开,“稳地价、稳房价、稳预期”成为住建部2019年工作首要目标,进一步完善房地产市场平稳健康发展长效机制,利好地产板块。

12月24日,国务院总理李克强主持召开国务院常务会议,部署加大对民营经济和中小企业支持,有利于增强市场主体活力和发展信心。

12月24日,证监会发布《资产证券化监管问答(二)》,规范资产证券化业务开展中的通道类业务,去通道将有助于资产证券化业务的规范和完善,保障投资者权益。

12月25日,中证协、中基协联合发布《证券基金经营机构债券投资交易业务内控指引》,有助于切实防范债券投资交易业务风险。

12月25日,国家发改委、商务部发布《市场准入负面清单(2018年版)》,我国全面实施市场准入负面清单制度,有利于激发市场主体活力,发挥市场在资源配置中的决定性作用。

12月25日,国务院金融稳定发展委员会办公室召开专题会议,研究多渠道支持商业银行补充资本有关问题,尽快推动永续债发行,有助于缓解银行资本补充压力,利好银行板块。

12月26日,国家网信办发布《金融信息服务管理规定》,明确六大禁止传播内容,对提升金融信息服务质量,促进金融信息服务健康有序发展有重要作用。

12月26日,银保监会正式批准中国建设银行和中国银行设立理财子公司申请,其他多家银行也正在积极申报中。理财子公司的设立有利于壮大机构投资者队伍,提振股市信心。

12月28日,国务院正式批复《河北雄安新区总体规划(2018-2035)》,标志着雄安新区进入大规模发展阶段,利好雄安新区主题基金。

12月28日,沪深交易所分别发布《上市公司筹划重大事项停复牌业务指引》,重点规范上市公司停复牌业务。未来A股将告别任性停牌,加快国际化进程。

4.股票市场:A股弱市震荡 多数行业下行

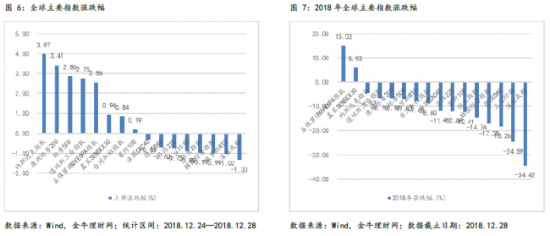

美股节后反弹回升,纳指两个交易日大幅上涨6.32%。上周(2018/12/24-2018/12/28,下同)纳斯达克指数和道琼斯工业指数分别上涨3.97%和2.75%。2018年全球股市低迷,主要指数多数下行,圣保罗IBOVESPA指数和孟买SENSEX30表现较好,分别上涨15.03%和5.93%。

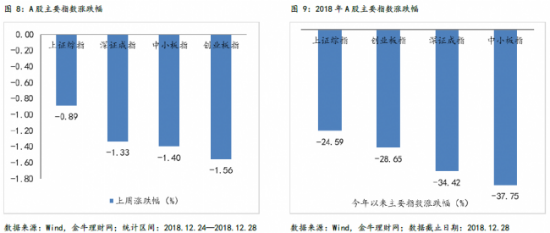

A股震荡回落,市场成交低迷。上周股市表现低迷,市场成交有限,投资者节前持币观望情绪明显。具体来看,上周上证综指下跌0.89%,收于2493.9点,深证成指下跌1.33%,中小板指下跌1.4%,创业板指下跌1.56%。市场成交量方面,上周沪深两市单日成交均值为2448.46亿元,较前期减少143.09亿元,五个交易日成交额均低于3000亿元,其中上周一(12.24)沪深两市仅成交2133.06亿元,为今年以来次低。

2018年主要指数全线下行。上证综指24.59%,收于2493.90点,深圳成指下跌34.42%,收于7239.79点,中小板指下跌37.75%,收于4703.03点,创业板指下跌28.65%,收于1250.53点。

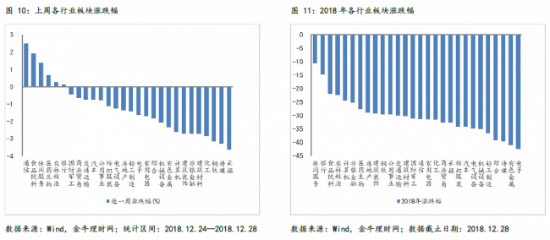

行业板块多数下行,通信、食品饮料领涨。上周行业板块方面,6个行业录得正收益,22个行业录得负收益。其中通信、食品饮料业绩表现较好,分别为2.48%、1.94%,而采掘、传媒则业绩表现落后,分别为-3.64%、-3.29%。2018年申万28个一级行业全部录得负收益,其中休闲服务、银行跌幅较浅,分别下行10.61%和14.67%,而电子和有色金属表现落后,跌幅分别达42.37%和41.04%。

5.债券市场:资金面结构性紧张 债市以涨收官

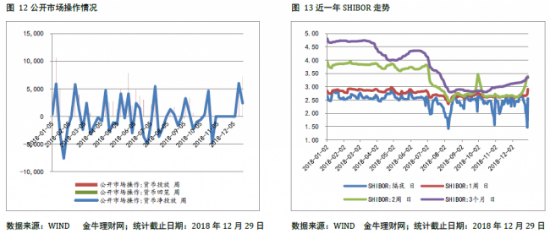

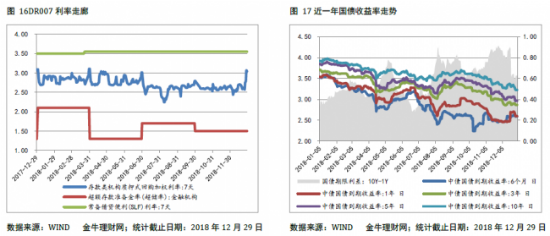

央行大额投放,资金价格上行。2018年最后一周(2018.12.24—2018.12.29)央行公开市场逆回购操作投放7300亿元,累计净投放2400亿元。受跨年资金需求旺盛影响,货币市场利率全线小幅上行。具体来看,12月29日shibor隔夜为2.55%,较上期上行6.8bp;R007加权平均利率为3.14%,较上期上行47.72bp。

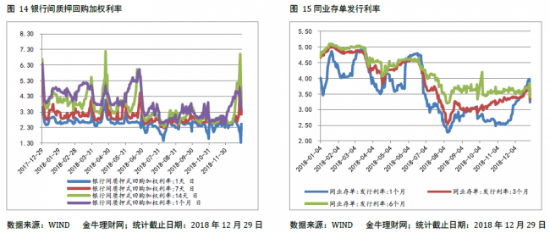

收益率下行,期限利差收窄。银行间国债:一周平均收益率下行5.29bp,其中10年期品种下行9.03bp至3.23%,10年期和1年期国债期限利差收窄0.97bp。国开债:一周平均收益率下行13.9bp,其中10年期品种下行10.01bp至3.64%。

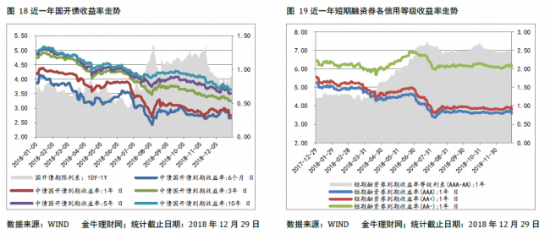

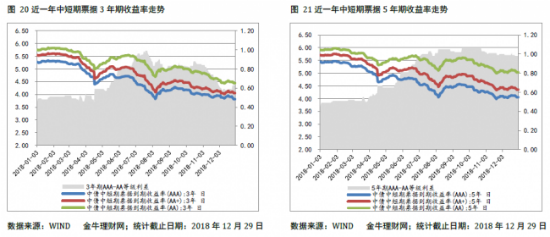

信用债收益率整体下行。年末最后一周信用债跟随利率债,收益率整体下行,各信用级别短融收益率平均下行9.44bp;5年期中债中短期票据5年期AAA级、AA+级和AA级收益率均下行7.06bp。

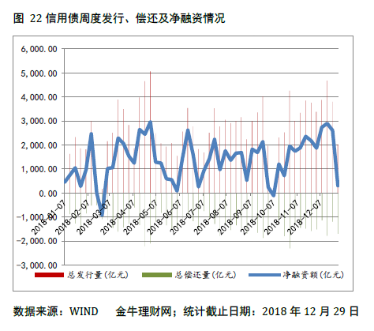

债券违约及负面信息:年末最后一周18洛娃科技MTN001、15银亿01、17洛娃01和16中弘01四只债券违约,涉及金额20.5亿元。2018年共有119只债券违约,较上一年增加84只。年末最后一周海航酒店控股集团、宁波银亿、浙江大东南集团、山东胜通集团、宝塔石化集团、南京丰盛产业、长安责任保险7家主体评级被调低。

转债小幅下跌。年末最后一周转债指数下跌-0.23%,转债市场个券45涨61跌。个券上涨的前三只分别是18红星EB(2.86%)、吉视转债(2.67%)、源森油茶可转债(2.59%)。

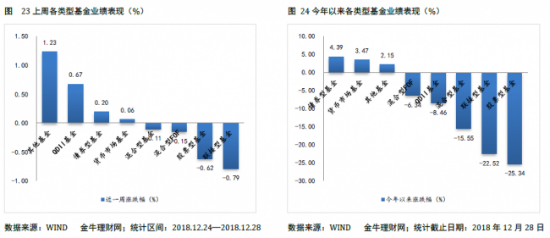

6.基金市场: 黄金ETF主题基金领涨 权益类基金业绩不佳

2018年最后一周(2018/12/24—2018/12/28)受美股大幅震荡影响,全球避险情绪升温,以黄金ETF为主的其他基金平均业绩为1.23%,表现较好;QDII基金平均业绩为0.67%;债券型基金平均业绩为0.2%;货币市场基金平均业绩为0.06%;混合型基金平均业绩为-0.11%;混合型FOF平均业绩为-0.15%;股票型基金平均业绩为-0.62%,其中医药板块股票型基金表现较好,在周业绩排名前十的股票型基金中占据七成;联接型基金平均业绩为-0.79%,表现落后。

2018年全年来看,得益于债券牛市,债券型基金表现优异,年度平均收益率4.45%;股票型基金受股市震荡影响表现不佳,其中主动股票型基金全年平均业绩-25.06%;80%以上的混合型基金录得负收益;QDII基金年度平均收益-8.41%,其中投资于美股和债市的基金表现居前。( 具体详见金牛基金网微信公众号)

7.我们的建议:债基配置价值仍存 权益基金 长期价值显现

美股圣诞节后虽大幅反弹回升,但仍处震荡调整区间,短期难言企稳,叠加全球经济增速下行,权益类QDII基金品种风险收益配置较低,需谨慎投资。我国经济下行压力犹存叠加货币政策偏松,债市长期配置价值犹存。目前A股估值接近或低于历史各轮熊市底部,叠加相关政策暖风频吹,利好因素正在不断累积,长期配置价值显现。建议投资者对于权益类基金维持谨慎乐观态度,择机定投把握低位配置机会;长期投资者可根据自身风险与流动性偏好,平配权益与固收类基金,谨慎配置权益类QDII基金。

股市方面,A股短期仍将处于震荡筑底的阶段。长期来看,利好政策频出,市场发展环境不断改善;A股估值接近或低于历史各轮熊市底部,进一步下行空间有限;海外资金持续流入,看好A股配置价值;新的一年开始,投资者情绪有望好转。市场利好因素不断累积,长期配置价值显现。建议中高风险偏好的长期投资者维持谨慎乐观心态,坚持定投把握低位配置机会。基金优选方面,短期来看,建议淡化行业主题概念,优选长期业绩表现优异、收益稳定的基金;中长期来看,建议优选重点配置于高成长、低估值股票的基金。

12月PMI数据显示经济下行压力仍大,且宽信用传导过程中预计央行货币政策仍偏松,展望2019年基本面和资金面对债牛支撑仍在,但仍需关注债券供给提前释放、春节前的资金波动可能引起债市短期波动。宽信用政策效果尚需观察,新的一年信用债到期规模较大,建议投资者仍维持中高等级信用策略,可根据自身风险偏好继续持有侧重利率债和优质信用债的债券型基金品种。短期股市或仍弱势震荡,转债方面建议短期维持谨慎,控制仓位,等待低位布局机会。

美股圣诞节后反弹回升但难言企稳,避险需求仍在;2019年美联储目标利率维持在225-250的概率高达79.30%,加息预期持续下行;叠加全球经济增速放缓,有利于金价维持震荡上行的趋势。建议投资者可少量配置黄金主题基金,分散投资风险。

免责声明

本公司承诺以诚实信用、勤勉尽责的原则撰写本报告,但对本报告中所含信息或意见的准确性、完整性或公平性不作任何声明或保证。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“中证金牛整理”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。