A股谨慎非坏事 警惕创业板解禁

·QE3推升全球风险资产价格,A股相对矜持,股指表现平谈,但是行情活跃,包括有色、煤炭在内的资源板块领涨,题材股亦涨幅不小。

·本轮反弹的内在原因是超跌,反弹高度受制于基本面,QE3推出将打压货币政策放松预期,不难理解A股走势踌躇。

·谨慎反映了市场预期较低,对经济基本面和政策都不抱多大的希望,因此,一旦有基本面改善或者政策出台,将催化市场行情。

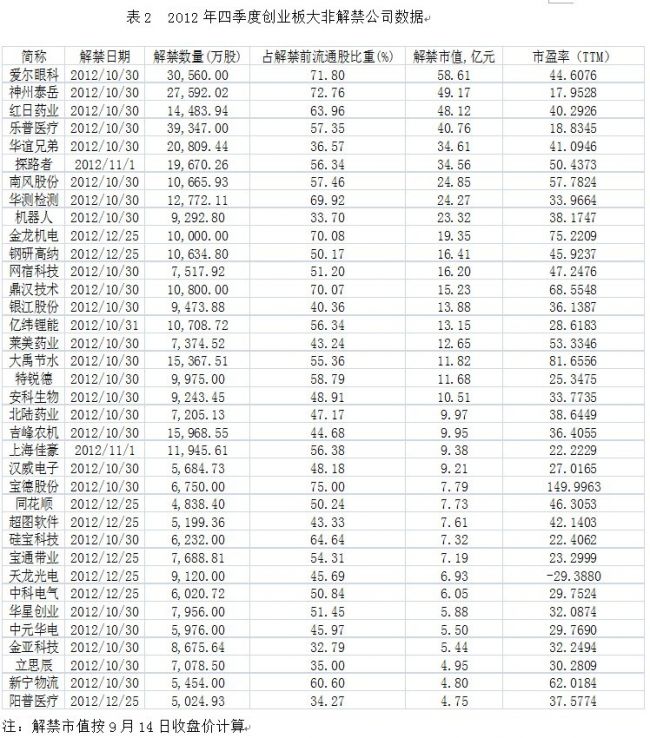

·2012年10月底,创业板满三周年,不少首批创业板的公司迈入全流通,按9月14日收盘价计算,10月30日解禁规模为480亿元,值得警惕。

A股谨慎非坏事

本周,市场最大的事件冲击是美联储推出了QE3,全球风险资产价格受到提振,但是A股市场比较独立特行,整体相对谨慎,周五沪深主板市场高开后低走,全天震荡收假阴线。虽然股指数平淡,但是个股行情活跃,包括西气东输等题材股涨幅较大。分行业来看,受大宗商品上涨影响,包括有色金属、煤炭等行业领涨两市。值得注意的是创业板指数走势较弱,表明市场对创业板大规模解禁即将到来的担忧,需要引起警惕。

A股市场相对谨慎不难理解。一方面,本轮反弹的内在原因是超跌,经济基本面并未出现明显好转的迹象,反弹高度受制于疲弱的基本面。另一方面,QE3的推出将制约货币政策放松。受房价反弹和物价压力,央行对货币政策放松明显小于市场预期,而美联储推出QE3推动大宗商品价格上涨,加大了输入型通胀压力,进一步打压货币政策放松预期。

但是,我们认为,市场谨慎并非坏事。9月以来,A股市场对欧央行直接货币交易计划和美联储的反映偏向正面,相比之前A股市场对海外利好视而不见要强得多。A股市场谨慎,反映了投资者预期较低,对经济基本面和政策都没抱多大的希望,因此,一旦有基本面改善或者政策出台,将催化市场行情。我们认为,8月份是分水岭,8月以前经济扑朔迷离,而8月开始,企业加大库存和产能投资调整力度,见底路径越来越清晰,有利于市场表现。

警惕创业板解禁风险

今年四季度开始,创业板大规模解禁,这将对创业板市场构成较大压力。2012年10月底,创业板满三周年,不少首批登陆创业板的公司将迈入全流通行列,按9月14日收盘价计算,10月30日解禁规模为480亿元。11月、12月大非解禁还有两批,其中11月1日解禁规模为44亿元,12月25日为76亿元,另外四季度创业板还有100亿元的小非解禁。

创业板以成长性获得溢价,从今年上半年的业绩来看,创业板增速好于非金融主板。2012年一季度、上半年创业板盈利增速为-2.25%,好于非金融主板的-15.8%,但是从目前的估值来看,创业板PE(TTM)、PB分别为34.81倍和2.85倍,PE估值高于包括中小板在内其他主要股指。虽然解禁并非意味着一定减持,但是在目前较弱的市场环境下,估值较高的创业板股票很可能成为减持对象。

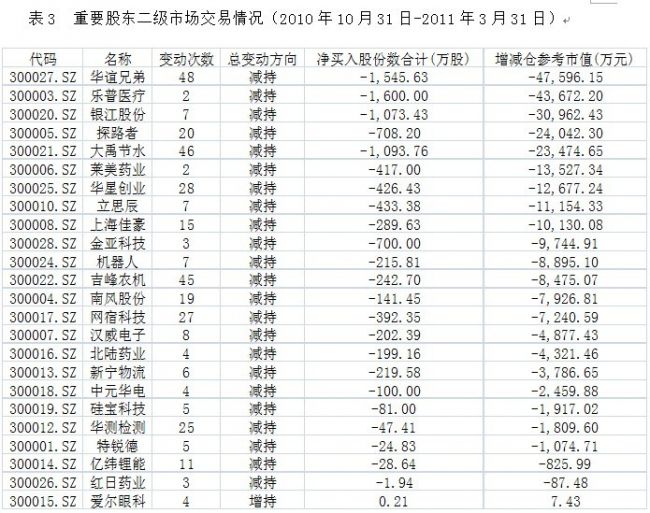

有必要回顾下首批创业板小非解禁的情况。2010年11月1日,第一批上市的28家创业板公司,除宝德股份发行前所有股东三年限售外,其他27家公司都在11月1日有一批小非解禁。在创业板首次小非解禁的前后,10月和11月,创业板指数不跌反涨,涨幅分别为12.92%、9.91%,但是随后出现了趋势性下跌,直到2012年2月才出现明显的止跌反弹。根据统计, 2010年11月1日到2011年3月31日期间,绝大多数首批创业板公司都有被减持,合计减持28亿元,其中华谊兄弟和乐普医疗减持市值都超过了4亿元。

创业板估值较高,不排除部分业绩持续性强、成长性高的债优股,但是需要规避估值高、成长性差、业绩没有支撑的公司。

表1 9月14日A股市场主要股指估值